쌍용건설 주식 휴지조각

STX조선해양과 쌍용건설 등의 상장폐지가 확정됐다. 동양건설과 벽산건설도 오는 10일까지 사업보고서를 제출하지 않으면 상장폐지된다.

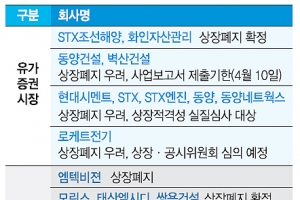

한국거래소는 2013년사업연도 12월 결산법인 심사 결과 유가증권시장 10개사, 코스닥시장 11개사 등 21개사에서 상장폐지 사유가 발생했다고 1일 밝혔다.

심사 결과 유가증권시장에서는 STX조선해양과 화인자산관리 등 2개사의 상장 폐지가 확정됐다. 동양건설과 벽산건설은 오는 10일까지 사업보고서를 제출하지 않으면 상장폐지된다. 현대시멘트, STX, STX엔진, 동양, 동양네트웍스는 상장적격성 실질심사 대상이 됐다. 감사의견 거절로 상장폐지가 예고된 뒤 이의신청서를 제출한 로케트전기에 대해서는 상장·공시위원회 심의가 이뤄질 예정이다. 거래소는 이와 관련해 현대시멘트, 로케트전기, STX, STX엔진, STX중공업 등 4개사를 관리 종목으로 신규 지정했다. 타이씨코, 유니켐, STX중공업, 신우 등 4개사도 관리종목으로 신규 지정됐다.

코스닥시장에서는 엠텍비젼이 지난달 27일 상장폐지됐다. 모린스, 태산엘시디, 쌍용건설 등 3곳은 자본전액잠식으로 상장폐지가 확정됐다.

에버테크노, 아라온테크, 디지텍시스템 등 3곳

![[증시 전망대] 삼성에 쏠린 ‘눈’… 코스피 2000 안착 이끄나](https://img.seoul.co.kr/img/upload/2014/04/04/SSI_20140404175528_N2.jpg)