미국·중국 악재, 코스피 2,000선 안착 발목 잡나

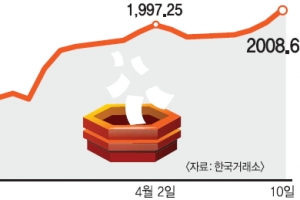

미국 증시 급락과 중국 경제지표 부진이 올 들어 처음 2,000선을 돌파한 코스피의 발목을 잡을 기세다.

11일 코스피는 오전 10시 50분 현재 전날보다 0.71% 내린 1,994.32를 나타내 하루 만에 2,000선 아래로 떨어졌다.

경제지표의 호조에도 미국 증시가 대폭 하락한 것이 국내 증시에 직격탄을 날렸다.

간밤 미국 나스닥 종합지수는 3.10% 내린 4,054.11로 마감해 약 2년 5개월 만에 최대 낙폭을 보였다. 바이오·기술주가 고평가됐다는 우려와 중국 경제에 대한 불안감이 하락의 원인으로 꼽혔다.

미국 증시에 대한 전망은 밝지 않다. 본격적인 실적 시즌을 앞두고 실적 부진에 대한 우려의 목소리가 나오는 상황이다.

한파와 폭설 때문에 부진했던 미국의 1월, 2월 경제지표를 고려했을 때 기업들의 실적도 나쁠 것이라는 관측이 많다.

실적 악화에 따른 미국 증시의 부진이 국내 증시에까지 영향을 미칠지는 미지수다. 미국 증시가 고평가됐기 때문에 신흥국 증시와 탈동조화(디커플링)하는 방향으로 움직일 가능성도 있기 때문이다.

임노중 아이엠투자증권 투자전략팀장은 “현재 미국 주식은 가격 부담이 있는 상태여서 신흥국 시장과 가격 차이를 좁히는 과정

![[증시 전망대] “원화 강세에 원자재 단가 낮아져” 철강·가스·음식료 업종 ‘청신호’](https://img.seoul.co.kr/img/upload/2014/04/11/SSI_20140411222042_N2.jpg)