[노후자금 착취 리포트-늙은 지갑을 탐하다<1>] 금융사의 두 얼굴… 피해 노인 인터뷰

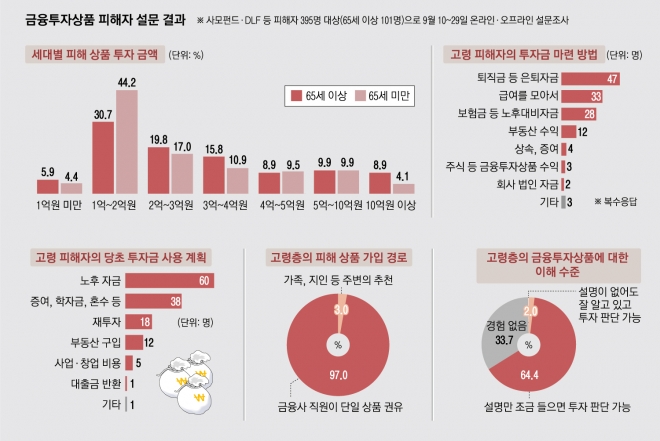

은행은 자신을 믿고 의지하던 고객만 골라 배신했다. 수많은 투자자를 벼랑 끝으로 내몬 부실 사모펀드·파생상품 손실 사태의 잔혹함은 여기에 있다. 최근 2년간 문제 된 상품의 절반가량이 60~90대 노인들에게 팔렸다. 수십년간 한 은행과 거래해 온 단골들이다.서울신문은 환매 중단된 라임·옵티머스·디스커버리·이탈리아건강보험채권 펀드 등 39개 상품에 가입한 30세 이상 피해자 395명을 대상으로 지난달 10~29일 설문조사를 했다. 노인 응답자(65세 이상)는 101명이었고, 10여명은 따로 심층 인터뷰했다. 언론이 지난해와 올해 집중적으로 터진 사모펀드·파생상품 피해자 수백명에게 투자와 사고 수습 과정 등 전반을 물어 비극의 뿌리를 역추적한 건 처음이다.

박윤슬 기자 seul@seoul.co.kr

김모(75)씨는 신한은행에서 판매한 아름드리 사모펀드에 4억원을 넣었는데 모두 환매 중단 통보를 받았다. 김씨는 “보험 가입이 돼 있어 원금이 보장된다는 설명을 믿었다”고 했다. 김씨가 지난달 24일 경기 성남의 한 신한은행 지점 간판 아래서 이마를 짚고 있는 모습.

박윤슬 기자 seul@seoul.co.kr

박윤슬 기자 seul@seoul.co.kr

유모(90)씨는 노기 어린 목소리로 자신이 가입했던 상품명을 말했다. 한국투자증권이 판 ‘자비스 팝펀딩 홈쇼핑밴드 전문투자신탁 제6호’ 등 모두 4개였다. TV홈쇼핑에서 옷·화장품 등을 파는 중소기업의 재고를 담보로 잡고 돈을 빌려주는 P2P(개인 간) 대출 상품이었다.

“프라이빗뱅커(PB)가 동산과 부동산을 담보로 잡는다고 했거든. 중소기업 운영해 봐서 아는데 금융사 사람들이 좀 무서워? 담보를 몇 개씩 잡아도 돈은 (담보 가치의) 절반밖에 안 주잖아.”

유씨는 노후 자금 6억원을 상품에 넣었다. 그리고 1년 새 3개 상품이 환매 중단돼 5억원을 돌려받지 못하고 있다. 이 펀드는 운용 과정에서 큰 손실을 냈고, 불법 대출 혐의도 포착됐다.

심층 인터뷰와 설문에 응한 노인 중 89.1%가 사고 전까지 거래 금융사를 ‘매우 또는 약간 신뢰한다’고 답했다. 또 담당 PB에 대한 신뢰도는 88.1%였다. 30~64세(82.3%)보다 높았다. 신한은행 PWM센터(복합점포)에서 아름드리펀드에 가입했다가 4억원을 돌려받지 못한 김모(76)씨는 “신용으로 먹고사는 곳이니 칠십 평생 ‘은행이 가장 안전하다’고 믿었는데 이제 보니 가장 위험한 곳 같다”면서 “금고라도 사서 몇 푼 안 남은 돈을 넣어 둬야 하나 싶다”고 말했다.

노인들은 투자 원금을 지키려는 성향이 강하다. PB들이 이런 고령층에 사모펀드 등을 팔려다 보니 무리한 일들도 생겼다. 방문 판매가 대표적이다. 현행법상 보험을 제외한 금융상품을 영업점 밖에서 팔거나 가입을 권유하려면 방문판매자로 지방자치단체에 신고해야 한다. 은행과 증권사 중 방문판매자로 신고한 곳은 없다. 하지만 유씨의 PB처럼 고객의 자택이나 일터로 수차례 찾아와 상품 가입을 권하고 서명까지 받아 가는 일이 흔하다. 공정거래위원회로부터 과태료나 영업정지 처분을 받을 수 있지만 개의치 않는다.

팝펀딩 피해자인 노모(60)씨는 “PB가 내가 근무하는 고등학교까지 와서 서명을 받아 갔다”고 증언했다. 아름드리펀드 피해자 김씨도 “지점장이 ‘이 펀드는 선착순이라 PWM센터가 문을 열자마자 가입해야 한다’고 채근하며 나를 차에 태워 데려갔다”고 말했다.

불완전판매도 횡행한다. 일부 PB들은 “나라가 망하지 않는 한 원금은 돌려받는다”, “예·적금만큼 안전한 상품”이라고 기만했다. 노인 94.1%는 ‘원금 손실 가능성 등을 제대로 설명 듣지 못했다’고 답했다.

한모(70)씨도 10년간 거래한 신한은행 직원의 권유로 젠투펀드에 가입했다. 이 직원은 “은행과 증권사 상품을 모두 취급하는 PWM센터에 가 보시라. 제 소개받고 간 분들은 다 좋은 일이 생겼다”고 추천했다. PWM센터에서는 젠투펀드를 권하며 “채권 투자 상품이라 무조건 안전하다. 기대수익률도 3.0~3.9%로 괜찮다”고 했다. 상품 설명서에는 ‘신한금융투자가 파산해야 원금 손실 가능성이 있다’고 적혀 있었다. 이 펀드는 지난 6월 환매 중단됐다. 또 아름드리펀드의 상품 제안서에는 ‘보험사가 100% 보상해 원리금 안정성 확보’라고 써 있었다.

투자자 성향 등급을 PB가 정확한 설명 없이 써 넣었다는 주장도 나온다. 신한 PWM센터에서 라임CI펀드 등 11억원어치를 가입한 이모(72)씨는 “PB에게 ‘원금 손실이 있으면 안 된다’고 수차례 말했는데 환매 중단 이후 PWM센터에서 내 투자자 정보 확인서를 보니까 모험 투자형으로 구분해 놨더라”고 말했다. PB가 여러 장의 서류를 빨리 넘겨 가며 서명할 곳을 가리켰는데, 그중 한 곳이 투자 성향 동의란이었는지 모르겠다고 했다.

금융사들이 막상 피해가 발생한 뒤 무책임으로 일관한 것도 분노를 낳았다. 노인들은 피해 대응 과정에서 가장 어려웠던 점으로 판매사의 무대응(78.2%·복수응답), 금융당국의 무대응(57.4%), 정보 부족(51.5%) 등을 꼽았다. 또 3명 중 1명은 ‘판매사나 PB가 아닌 언론 보도를 통해 사고 사실을 알았다’고 했다. 뉴스가 나온 뒤에도 “고객님 상품은 괜찮다”고 하던 PB들은 최종 환매 중단 통보가 되자 “수습하고 있다”는 말만 반복했다. 은행과 증권사는 사고 이후 ‘투자를 결정한 고객에게도 책임이 있다’고 강조한다. 반면 금융 당국의 고위 관계자는 “투자자 책임 원칙은 투자자가 알았더라면 가입하지 않았을 정보까지도 다 알려줬음에도 선택했을 때 따라오는 것”이라고 지적했다.

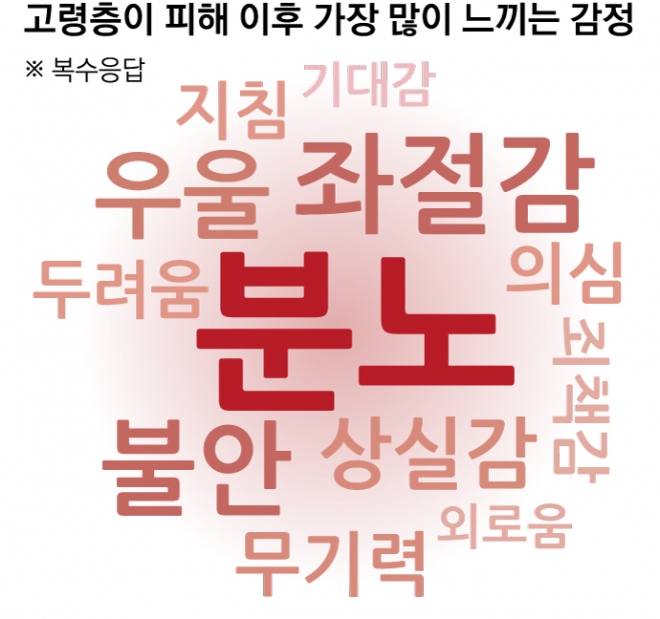

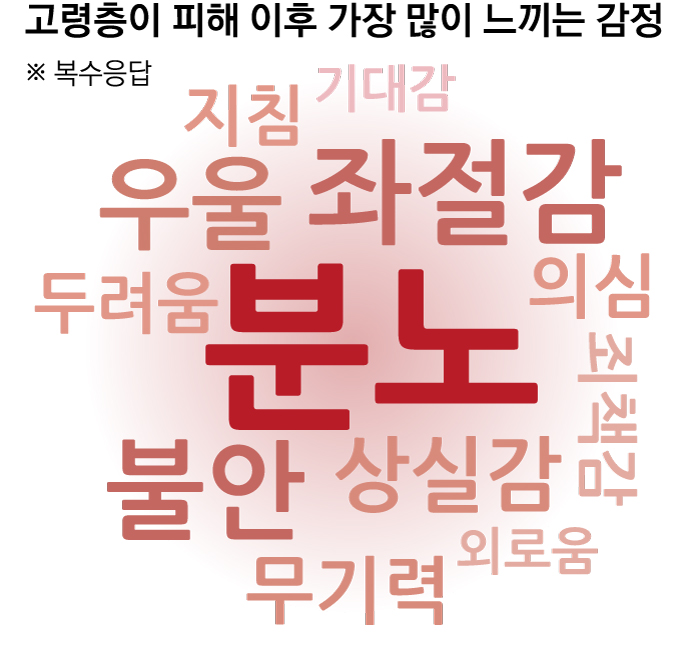

고령층 피해 이후 감정

사모펀드는 ‘자산가를 위한 금융상품’이라는 인식이 있다. 최소 가입액이 1억원이기 때문이다. 하지만 중산층인 이들도 하루아침에 빈곤의 늪에 빠지게 만드는 게 국내 금융사의 판매 관행이다. 은행들은 고객의 자산을 저위험과 고위험 상품에 적절히 분산 투자하는 대신 한 상품에 다 걸기를 유도한다. 사고가 터지면 전 재산이 날아가는 셈이다. 노인 피해자의 44.5%(복수응답)는 ‘투자금을 돌려받으면 생활비 등 노후 자금으로 쓰려고 했다’고 답했다. 유씨는 “지금 사는 요양시설의 전세금을 올려 줘야 할 것 같은데 난감한 상황”이라고 말했다.

이씨는 “사고가 터진 뒤 항우울제, 신경안정제를 먹지 않으면 생활할 수가 없다”고 말했다. 아내와 사별한 유씨는 좁은 방에 홀로 누워 ‘내가 죄를 지은 것이라도 있나’라는 생각을 매일 한다.

“이렇게 살아야 하나 싶어 약을 사다 두기도 했지만 버팁니다. 건강이 안 좋아 피해자 집회에 나가질 못하니 팔순 넘은 여동생이 대신 참석해 줘요. 평생 세금 한 번 덜 낸 적이 없는데, 늙은이가 똑똑하지 못한 게 죄였습니다.”

특별취재팀 유대근·홍인기·나상현·윤연정 기자 dynamic@seoul.co.kr

●설문·취재에 도움주신 분들

더불어민주당 김병욱·민형배·유동수·이원욱·홍성국 의원실, 국민의힘 이영 의원실, 금융소비자원, 금융정의연대, 소비자시민모임, 시니어금융교육협의회, 신용회복위원회, 자본시장연구원, 전국노인복지단체연합회, 중앙노인보호전문기관, 한국개발연구원, 한국금융투자자보호재단, 기업은행 디스커버리펀드 사기피해 대책위원회, 대신증권 라임자산 피해자 대책위원회, DLF피해자 비상대책위원회 하나은행 피해자모임, NH투자증권 옵티머스 펀드사기 피해자모임 비상대책위원회, 신한금융그룹 사모펀드 피해자 연합(라임·젠투·아름드리펀드·독일 헤리티지펀드(DLS)), 한국투자 자비스 헤이스팅스 환매 대책위원회 등.

●제보 부탁드립니다

서울신문은 고령층을 대상으로 한 보험·은행·증권사 등의 불완전 판매, 보이스피싱·유사수신 등 범죄, 금융사가 고령 고객에게 금리 등 불합리한 조건 제시하는 행위, 유사투자자문사의 위법한 투자 자문 행위 등을 집중 취재해 집중 보도하고 있습니다. 고령층을 기만하는 각종 행위를 경험하셨거나 직간접적으로 목격하셨다면 제보(dynamic@seoul.co.kr) 부탁드립니다.

제보해주신 내용은 철저히 익명과 비밀에 부쳐집니다. 끝까지 취재해 보도하겠습니다.

2020-10-05 5면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지