① 씀씀이 줄이고 ② 의료보장상품 가입 ③ 금융자산 확보

1인 가구는 노후도 홀로 준비해야 한다. 더 체계적으로 재테크를 해야 하는 이유다. 전문가들은 크게 3가지를 준비하라고 조언한다. 씀씀이를 줄이고, 의료보장 상품에 반드시 가입하고 금융자산을 확보하라는 것이다.

꾸준한 저축도 중요하다. 고경환 국민은행 잠실롯데PB센터 팀장은 “솔로 가구는 다인 가구보다 소득이 적은데도 소비가 큰 경향이 있으며 저축 여력이 떨어지다 보니 은퇴 이후의 준비가 덜 돼 있는 경우가 많다”고 했다. 그는 “직장인의 경우 소득공제가 되는 연금저축에 반드시 가입하고, 주식혼합형이나 채권혼합형 펀드 가입으로 종잣돈을 쌓을 필요가 있다”고 말했다.

전문가들은 공통적으로 “얼마를 버느냐”보다 “어떻게 쓰느냐”가 더 중요하다고 지적한다. 나홀로 가구의 소비 줄이기는 유통·가전제품 시장의 화두가 된 지 오래다. 유통업계에 따르면 국내 소용량 밥통 매출은 2011년 824억원으로 전년 대비 48%나 늘었다. 1인용 소형 냉장고나 세탁기, TV 등을 빌리는 사람이 늘면서 국내 렌털 시장은 2006년 약 3조원에서 지난해 10조원 규모로 성장했다. 김 지점장은 “가급적 외식 등을 줄이고 용도에 맞게 펀드나 저축성 보험에 자동이체를 걸어놔 ‘선(先) 저축·후(後) 소비’를 생활화해야 한다”고 강조했다.

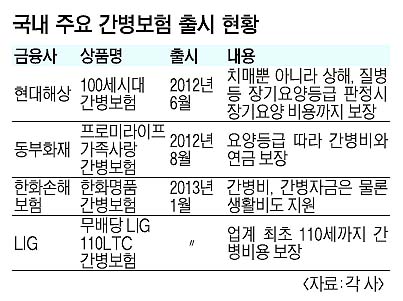

전문가들은 혼자서는 간병 수발을 받기가 힘들기 때문에 사망보험금이 나오는 종신보험보다 민간 의료보조를 받을 수 있는 상품이나 상해·질병보험 가입이 더 시급하다고 조언한다. 금융회사들도 최근 이에 특화된 신상품을 내놓고 있다. LIG손보는 지난 1월 업계 처음으로 110세까지 간병 비용을 보장해 주는 ‘무배당 LIG110LTC 간병보험’을 선보였다. 현대해상의 ‘100세시대 간병보험’은 치매뿐 아니라 상해, 질병 등에 따른 장기요양 비용까지 지원해 준다.

백민경 기자 white@seoul.co.kr

2013-05-25 15면