사업자 주담대로 매매 잔금 처리

“2금융권 가능… 용도 증빙 도와줘”

저축은행 “서류 완벽 의심 어려워”

2일 온라인상 대출 상담을 제공한다는 카페나 블로그 등에는 사업자 주택담보대출(주담대)을 받아 내 집 마련을 할 수 있다는 식의 광고나 게시물이 버젓이 올라왔다. 사업자 주담대를 받으면 담보인정비율(LTV) 등 규제를 받지 않고 대출이 가능하다는 것이다. 기자가 대출 광고 블로그에 기재된 연락처를 통해 “사업자 주담대를 받아 아파트 매매 시 잔금을 처리할 수 있나”고 문의하자 “2금융권에서 가능하다”는 답변이 돌아왔다. 기자가 “대출받아 사업 운전자금으로 썼다는 증빙을 할 수 없다”고 밝혔지만, “대출 상담사가 용도 증빙까지 도와줄 수 있으니 (대출 회수) 걱정은 하지 않아도 된다”는 답변이 돌아왔다. 다만 대부업체에서 먼저 단기 대출받아 아파트 잔금을 치른 뒤 2금융권으로 갈아타야 한다고 했다.

또 다른 대출 상담 카페에서도 비슷한 문의를 하자 2금융권에서 가능하다는 답변이 돌아왔다. 사업자 등록을 하지 않았어도 간이과세자(연매출이 8000만원 미만인 영세 사업자로 세금계산서 발행 의무가 면제됨)로 등록하면 된다는 것이다. 역시 사업 운전자금 사용에 대한 증빙은 “상담을 통해 진행할 수 있다”고 했다.

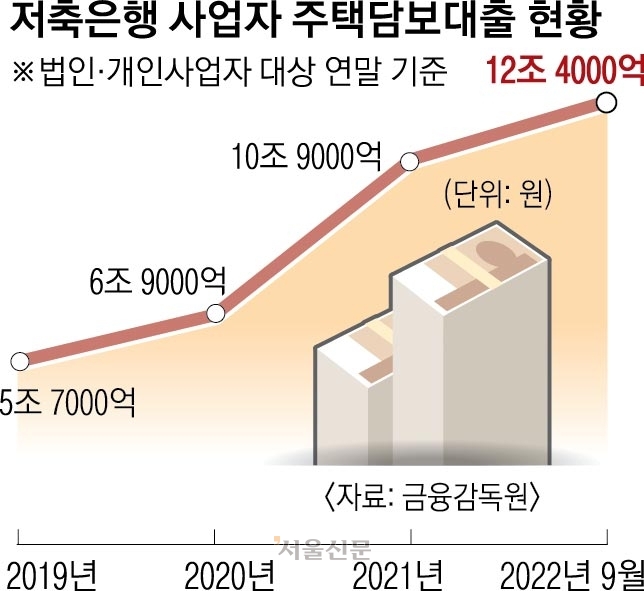

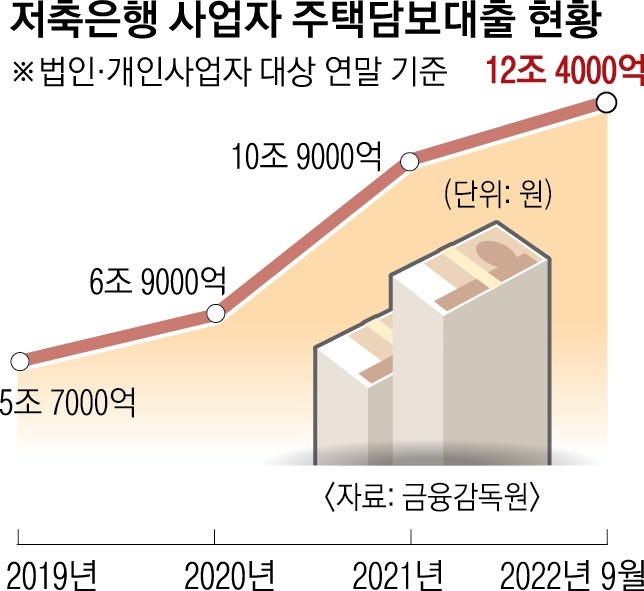

이런 대출 방식은 2022년 저축은행들을 중심으로 대거 적발된 불법 작업대출의 대표적인 유형으로, 가계대출에는 LTV 규제가 적용되는 반면 사업자대출에는 LTV가 적용되지 않는 점을 악용해 규제 차익을 노린 것이다. 이후 금융당국의 감독 및 금융사의 내부통제 강화와 LTV 규제 완화로 이 같은 문제가 많이 사라졌지만, 일각에서는 이와 유사한 행태가 계속되고 있는 것으로 보인다.

업계에서는 실제로 이런 일이 비일비재할 것으로 추정하면서도 이를 완전히 가려내기는 어렵다고 토로했다. 한 저축은행 관계자는 “이런 사례가 적발되면 해당 대출 모집인과는 계약해지하고 곧바로 대출을 회수하는 등 엄격하게 대출 관리를 한다고 하지만, 매출 증빙자료나 사업자등록증 등 금융사가 필요로 하는 서류가 법적으로 갖춰져 있으면 의심하기 어렵다”면서 “필요시 현장 점검에도 나서고 있지만 수많은 차주를 일일이 현장 점검을 통해 확인하기 쉽지 않다”고 말했다.

다만 금융당국에서는 최근 저축은행과 상호금융권에서 리스크 관리 차원에서 대출을 강하게 죄고 있는 만큼 이런 편법대출이 큰 폭으로 늘어나긴 쉽지 않을 것으로 판단했다. 금융감독원 관계자는 “대출자를 모집하기 위해 일부 사업자대출을 유도하는 광고가 있을 수 있지만, 그처럼 높은 담보 비율로 대출하게 되면 금융사 리스크가 그만큼 올라가기 때문에 실제 대출이 실행되긴 어려울 것”이라고 했다.

2024-04-03 18면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![“결혼 안 해도 가족” 정우성 아들처럼…혼외자 1만명 시대 [김유민의 돋보기]](https://img.seoul.co.kr/img/upload/2024/11/25/SSC_20241125094249_N2.jpg)