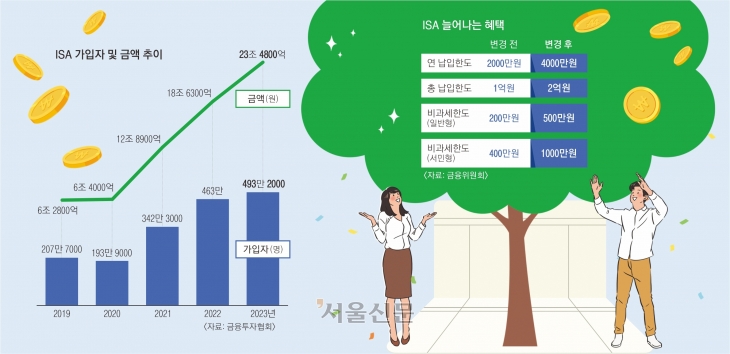

혜택 강화한 ‘국민 계좌’ ISA

근로소득 5000만원 이하 ‘서민형’

순익 400만원까지 비과세 혜택

올해부턴 연 4000만원 납입 가능

금융소득과세자엔 ‘국내형’ 신설

가장 큰 매력은 세제 혜택이다. ISA는 수익과 손실을 합산한 순이익에만 과세한다. 예를 들어 ISA로 주식에 투자해 300만원을 벌고, ETF에서 90만원을 잃었다면 210만원을 기준으로 세금을 부과한다. 기존 개별상품에 투자할 경우 이익보다 손실이 커도 무조건 이익에 대한 세금을 물어야 한다.

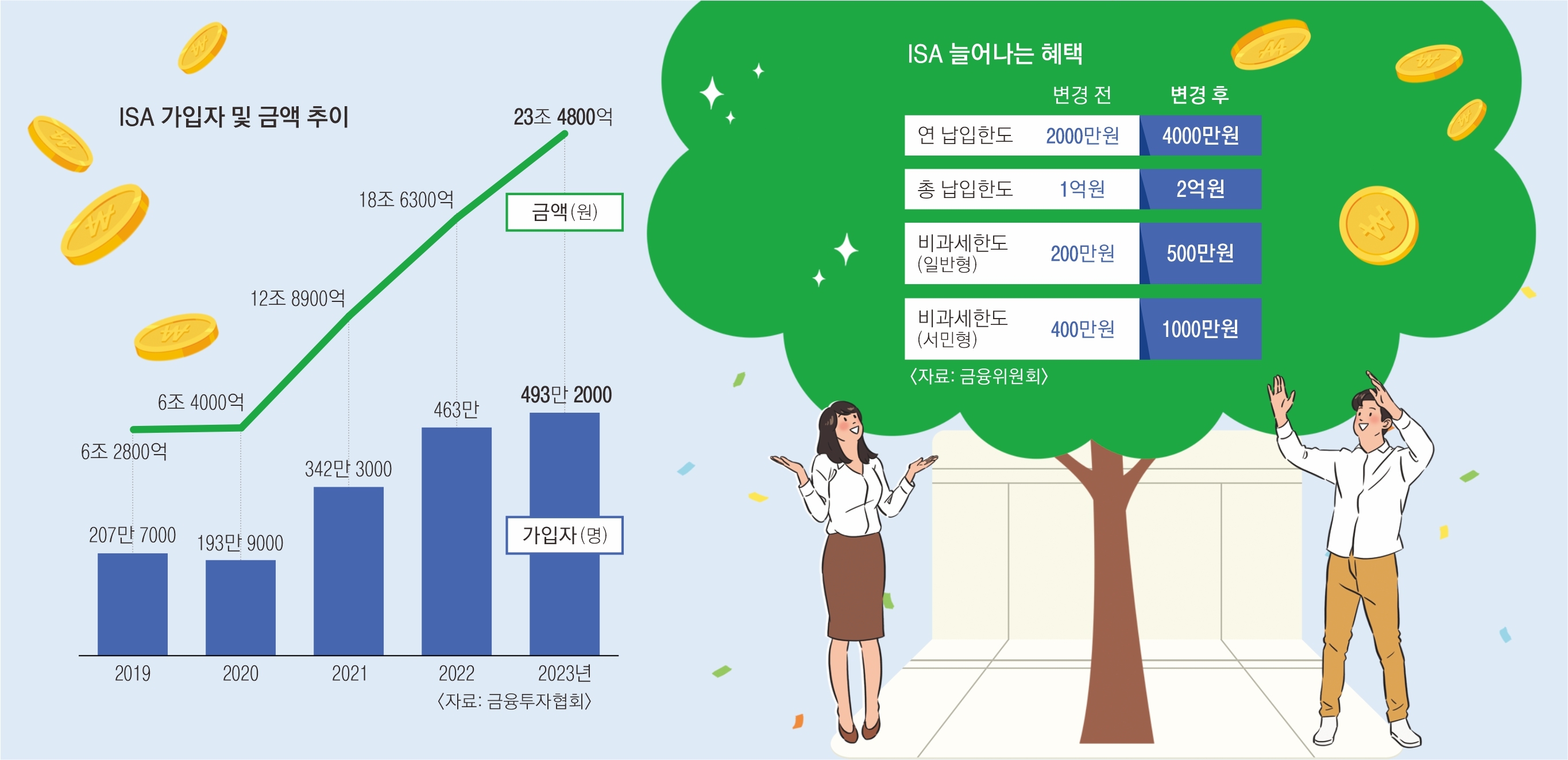

ISA에서 발생한 수익은 일반형 200만원, 서민형 400만원까지 세금을 부과하지 않는다. 근로소득 5000만원 이하 또는 종합소득 3800만원 이하면 서민형 ISA에 가입할 수 있다. 한도를 넘는 소득에만 9.9%의 세율을 적용한다. 통상 이자소득세 15.4%보다 낮은 세율이다.

연간 납부 한도는 2000만원이다. 계좌당 총납부한도는 1억원이다. 최소 3년은 계좌를 유지해야 한다. 3년을 못 채우면 세금 혜택을 못 받는다.

모든 금융기관을 통틀어 1인당 1계좌만 만들 수 있다. 은행이나 증권사 모바일 애플리케이션(앱)으로 가입할 수 있다. 19세 이상 국내 거주자라면 누구나 가입할 수 있다. 15세 이상의 근로소득자도 된다. 다만 최근 3년 안에 이자·배당소득이 연 2000만원을 넘어 금융소득종합과세 대상자가 된 적이 있는 사람은 가입할 수 없다. 지난해 말 기준 가입자 수는 500만명에 육박한다.

올해 ISA 혜택은 더 강화된다. 정부는 법을 개정해 ISA 연간 납부 한도를 4000만원으로 늘릴 방침이다. 계좌당 총납부한도는 2억원으로 늘어난다. 무엇보다 이자소득에 대한 비과세 한도가 확대된다. 일반형 500만원, 서민형 1000만원까지 늘어난다.

금융소득종합과세 대상자에게도 가입의 길이 열린다. 정부는 국내투자형 ISA를 신설할 예정인데 여기에는 금융소득종합과세 대상자도 가입할 수 있다. 다만 비과세 혜택은 없다. ISA를 통해 얻은 소득에 원천징수세율(15.4%)을 적용해 분리 과세한다. 투자 대상도 국내 주식 및 국내 주식형 펀드로 제한할 것으로 보인다.

가입을 결정했다면 어떤 유형의 ISA를 선택할지 결정해야 한다. ISA는 운용 방식에 따라 세 가지로 나뉜다. ‘일임형’은 전문가에게 자산 운용을 맡기는 식이다. ‘신탁형’은 고객이 정한 예금, 펀드, ETF, ELS 등 상품 비율에 따라 금융사가 투자한다. ‘중개형’은 고객이 직접 금융상품을 골라 투자한다. 국내 상장된 개별주 투자도 가능하다. 중개형은 증권사를 통해서만 가입할 수 있다. 중개형 고객이 383만명으로 가장 많다.

2024-02-22 22면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![“결혼 안 해도 가족” 정우성 아들처럼…혼외자 1만명 시대 [김유민의 돋보기]](https://img.seoul.co.kr/img/upload/2024/11/25/SSC_20241125094249_N2.jpg)