완전면책이 완전이 아니다

봄이 왔다. 렌터카를 빌릴 일이 많아지는 지금, 약관을 꼼꼼히 살펴봐야 한다. 서울신문DB

눈치채신 분도 있겠지만 A씨는 바로 저입니다. 오늘은 저 같은 분이 없길 바라는 마음에서 여행철이면 빈번하게 발생하는 렌터카 업체와의 분쟁을 짚으려고 합니다. 렌터카를 빌리실 예정인 분들 모두가 이 글을 읽었으면 합니다. 단, 제주도 렌터카 업계를 중심으로 말씀드린다는 점 참고하시길 바라겠습니다. 내용이 길다고 느껴지시는 분들은 뒷부분만 보시면 됩니다.

우선, 렌터카는 대인·대물·자손 보험은 가입이 의무지만 자차보험은 의무가 아닙니다. 풀어서 얘기하면 렌터카 업체가 상대방 운전자가 다쳤을 때(대인), 상대방의 차가 망가졌을 때(대물), 렌터카 운전자의 몸이 다쳤을 때(자손)를 보장하는 보험은 가입했지만 렌터카가 망가졌을 때(자차) 보험은 가입을 안했다는 말이죠. 그래서 자차 보험 상품을 팔고 있는 겁니다. ‘다른 건(대인·대물·자손) 몰라도 혹시라도 여행 중에 렌터카가 부서지면 그 부분은 운전자 네가 다 수리비 물어야 하니 가입해라’ 뭐 이런거죠.

사실 제주도의 자차보험은 ‘보험’이라고 광고하는데 엄밀히 따지면 ‘보험’은 아닙니다. 보험업법에 따라 관리·감독을 받는 정식 보험이 아니라 회사 자체적으로 파는 상품에 가까운데요. 렌터카 업체가 정식 보험 가입을 하지 않고 용어만 보험이라고 쓰며 고객들을 현혹하고 있는 겁니다.

그럼 업계에서 판매하는 건 뭘까요. 정확한 명칭은 ‘차량손해면책제도’인데요, 공정거래위원회(공정위)의 ‘자동차대여표준약관’ 11조를 보면 ‘고객은 차량사고 발생시 손해를 줄이기 위해 자기차량손해에 대한 보험(자차) 또는 회사가 고객을 보호하기 위해 운영하는 차량손해면책제도 중 하나를 선택해 가입할 수 있습니다’는 내용이 있습니다. 렌터카 업체가 이러한 공정위의 약관을 근거로 차량손해면책제도를 자체적으로 운영하고 있는 거죠. 그런데 이 제도가 사실상 렌터가 업체와 개인간의 계약이기 때문에 당연히 보험업법 등의 규제도 받지 않고요. 렌터카 업체들은 차량손해면책제도의 보장범위, 예외조항 등을 자신들 마음대로 정해놓고 상품을 판매하고 있는 겁니다. 인터넷에 검색을 해보면 렌터카 업체별로 조건이 다 다른 이유가 여기에 있습니다.

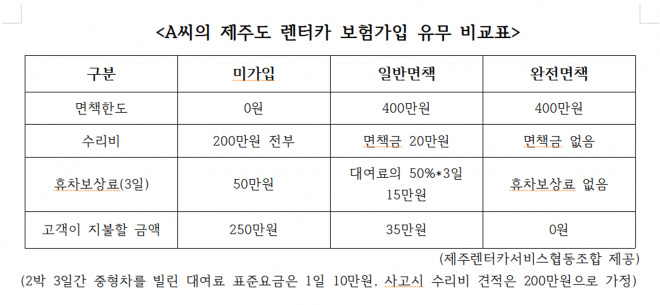

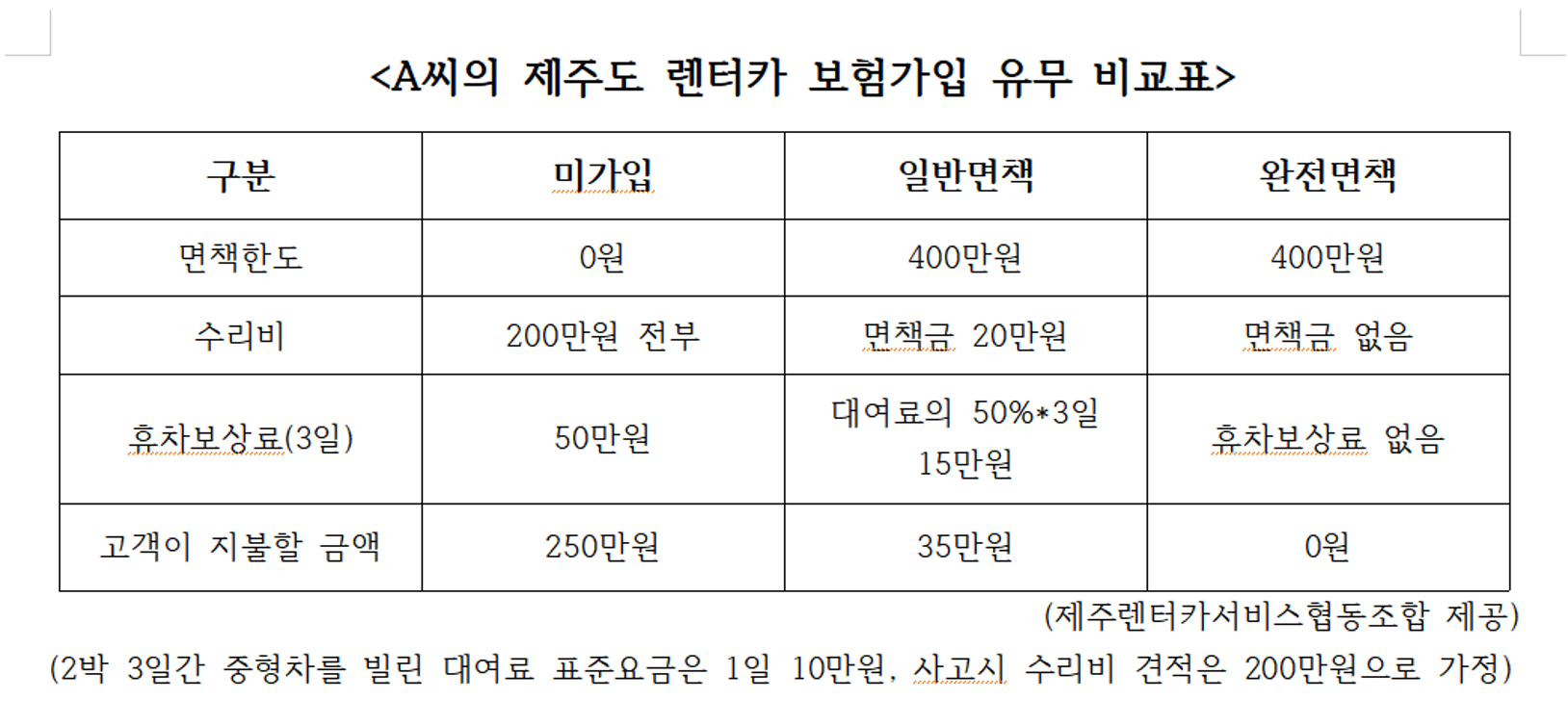

약관을 꼼꼼히 살피지 않으면 사고시 깜짝 놀랄 수리비를 받아들 수 있다.

그렇다면 현실은 어떨까요. 업계의 차량손해면책제도는 보통 일반면책과 완전면책으로 나뉩니다. 업체마다 용어는 다 달라서 ‘완전자차’, ‘고급자차’, ‘슈퍼자차’라고 명시한 곳들도 있습니다. 일반면책은 사고 시 소비자가 기본적으로 ‘면책금’과 ‘휴차보상료’를 지불해야 합니다. 완전면책은 일반자차보다 비용이 비싼 대신 업체가 고지한 예외사항을 제외하고는 면책금과 휴차보상료를 지불할 필요가 없습니다.

문제는 면책한도를 넘어서는 사고를 냈을 경우입니다. 수리비가 500만원이 나왔다고 가정하면 면책한도(400만원)를 넘어서는 100만원을 고객이 추가로 부담해 135만원을 내야 합니다. 그런데 사실 수리비가 이 정도 나오면 휴차 보상료도 늘어나서 135만원 보다 더 많은 돈을 지불해야겠죠.

완전면책은 업체마다 다르긴 하지만 보통 면책금과 휴차보상료가 없습니다. 앞에 언급한 사고가 나서 수리비 100만원이 나와도 면책금과 휴차보상료가 없으니까 고객이 내야할 돈 역시 없는 겁니다. 업체마다 다르긴 하지만요. 예를 들어 완전면책이지만 면책한도를 400만원으로 정해놓고 이를 넘어서는 수리비가 나오면 휴차보상료와 한도 초과 수리비를 요구하는 곳도 있다는 말입니다.

특히 여기서 꼼꼼하게 확인할 것은 완전면책의 ‘예외사항’입니다. 계약할 때 약관을 보면 완전면책이지만 예외사항을 적어놨습니다. 예외사항은 보통 단독사고(차대차 사고가 아닌 혼자 사고를 낸 경우), 100% 과실 사고, 침수 사고 등 특정 사고나 타이어, 블랙박스, 체인 등의 소모품 등의 손상입니다. ‘완전’면책이지만 ‘완전’한 게 아닌거죠. 꼼꼼하게 약관을 살펴보지 않으면 완전(?) 면책이라는 단어에 뒤통수 맞는 겁니다.

그럼 “계약할 때 어떤 부분을 주의깊게 봐야 하는거야?” 궁금하실 텐데요. 앞에 설명드린 내용에 다 나와 있지만 다시 정리해보겠습니다.

1. 일반면책 보다는 완전면책을 이용하시는 게 좋습니다.

=상대적으로 비용은 비싸지만 언제 사고가 날지 모르니까요.

2. 완전면책제도를 이용하신다면 예외사항과 면책한도를 잘 살펴야 합니다.

=예를 들어 예외사항에 단독사고가 있다면 단독사고 후 완전면책제도는 의미가 없습니다. 휴차보상료와 수리비를 내야하죠. 타이어 손상 등도 마찬가지고요. 그리고 면책한도를 정해놓은 경우에도 이를 넘어서면 초과 수리비와 휴차보상료를 내야합니다. 면책한도가 있다면 금액이 높은 상품을 고르셔야 겠죠. 완전면책이 완전이 아니라는 사실만 기억하고 약관을 꼼꼼하게 살펴보세요.

3. 예약취소와 중도 해지에 따른 부분을 체크하시면 좋습니다.

=위약금은 너무 크지 않은지, 차를 빌리기로 한 시간으로부터 24시간 이내에 취소하면 전액 돌려받을 수 있는지 등이요.

4. 차량을 건네받을 때는 직원과 함께 차량도 살펴봐야 합니다.

=정면, 측면 뿐 아니라 하부, 사이드미러까지 스크래치나 사고 흔적이 없는지 꼼꼼히 체크하고, 핸드폰 등으로 사진을 찍어 기록으로 남겨야 합니다. 와이퍼, 비상등, 블랙박스 등이 제대로 작동하는지 확인하는 것도 중요합니다.

5. 차량손해면책제도를 이용을 원치 않으면 손해보험회사에서 내놓은 ‘렌터카 손해담보 특약’을 이용할 수 있습니다.

=이 특약에 가입하면 운전자 본인의 자동차보험으로 렌터카 파손에 따른 수리비 등을 보장받을 수 있습니다. 가격은 차량손해면책제도 보다 싼데, 사고시 자신의 보험료가 올라갈 수 있다는 건 고려하셔야 합니다.

더 많은 시사상식은 팟캐스트 ‘이범수의 시사상식설명서’(바로가기)에서 들으실 수 있습니다.

이범수 기자 bulse46@seoul.co.kr

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지