2016년 65세 이상 파산 신청자 12%… 연금 소멸·자녀 학자금 대출도 한몫

미국 버지니아주의 리암 테일러(72)는 자신과 아내의 병원비를 끝내 감당하지 못하고 지난달 29일(현지시간) 파산보호 신청을 위해 변호사를 찾았다. 테일러는 “몇 푼 안 되는 연금으로 나와 아내 병원비를 감당하지 못했다”면서 “결국 작은 집마저 은행에 넘어가고 이제 거리로 나앉게 생겼다”고 울먹였다. 중소 제조업체에서 20여년간 근무했던 테일러는 천정부지로 치솟는 병원비와 남아 있던 주택담보대출을 막기 위해 신용카드 돌려막기에 나섰다가 결국 파산에 이르게 됐다. 한국뿐 아니라 미국도 노인인구가 급격히 늘면서 ‘노인빈곤’이 사회문제로 떠오르고 있다. 특히 노년층 파산이 급증하고 있는 것으로 조사됐다.

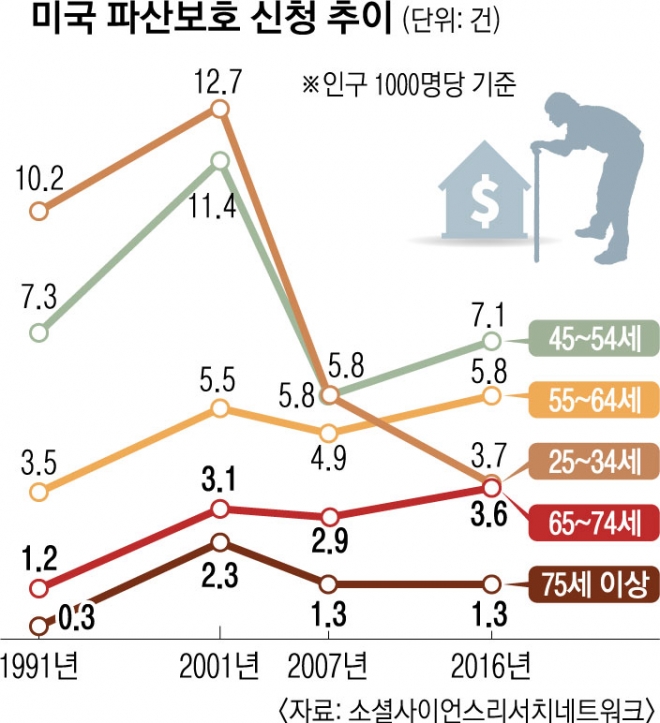

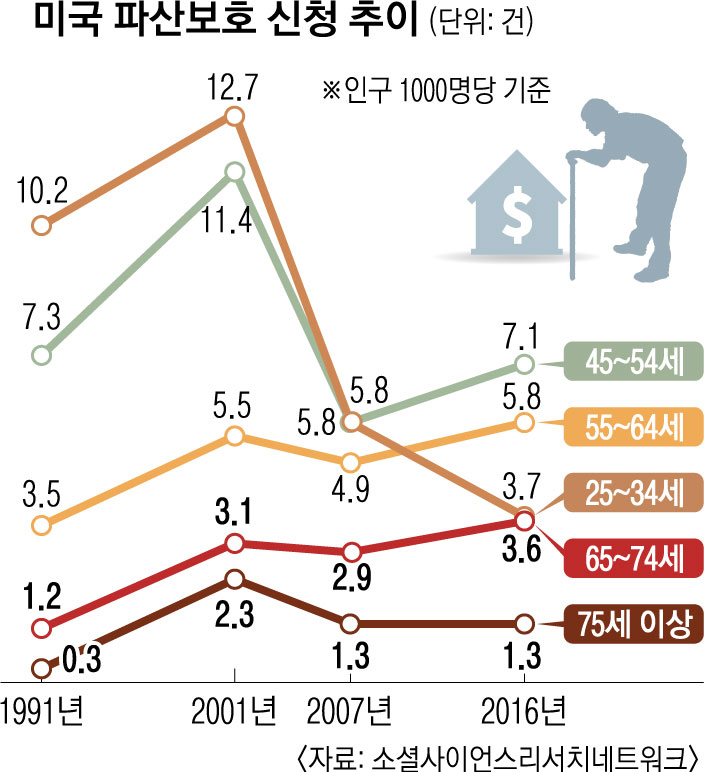

1991년 1000명당 1.2건이었던 65~74세의 파산보호 신청은 2016년 1000명당 3.6건으로 치솟았으며, 75세 이상은 0.3건에서 1.3건으로 네 배 이상 급증했다. 이에 따라 1991년 전체 파산보호 신청자 가운데 2.1%에 불과했던 65세 이상 인구가 차지하는 비율이 2016년에는 12.2%까지 크게 늘었다.

노인층의 주된 파산 원인은 치솟는 의료비용과 연금의 소멸, 부적절한 은퇴자금 관리 등이다. 이 중에서도 의료비 부담 증가가 두드러진 이유로 분석됐다. 연구팀의 설문조사에서 파산보호 신청자 중 약 60%가 감당하기 어려운 의료비를 가장 큰 원인으로 꼽았다. 또 과도한 주택담보대출과 자녀의 학자금 대출도 노인층 파산을 부추기는 원인으로 지목됐다. 미 싱크탱크 도시문제연구소에 의하면 개인 파산자의 부채 중 주택담보대출이 차지하는 비중은 2016년 41%로, 1989년(21%)의 약 두 배나 된다. 안정된 직장을 믿고 20~30년 상환 대출을 받아 집을 샀다가 50대 후반 조기 퇴직 등으로 수입이 줄면서 결국 파산을 맞게 된다는 것이다.

전통적 연금의 소멸 등 사회안전망 축소도 한몫하고 있다. 지난 30여년 동안 은퇴 이후 생활의 재정적 책임 주체가 정부에서 기업으로, 다시 기업에서 개별 주체인 개인으로 옮겨오면서 스스로 노후를 책임져야 하는 인구가 가파르게 늘었다는 설명이다. 미국의 한 변호사는 “연금에 대한 개인 부담 비율이 높은 베이비붐 세대가 노인층에 합류하면서 파산보호 신청이 급격하게 늘고 있다”면서 “거리로 내몰리는 노인층이 없도록 연방정부와 주정부가 더욱 관심을 기울여야 하는 시점이 됐다”고 지적했다.

워싱턴 한준규 특파원 hihi@seoul.co.kr

2018-09-03 18면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지