악화되는 가계부채 ‘질’

제2금융권 가계대출 11조 급증전문가 “사후 응급조치가 문제… DTI 한도 강화하는 쪽으로 가야”

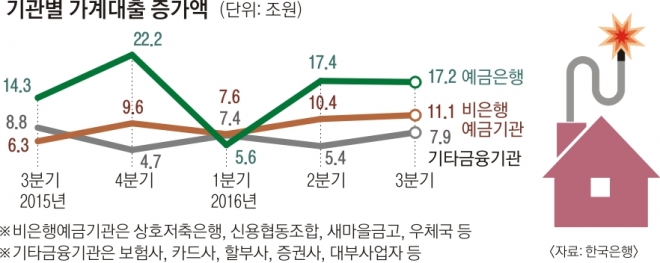

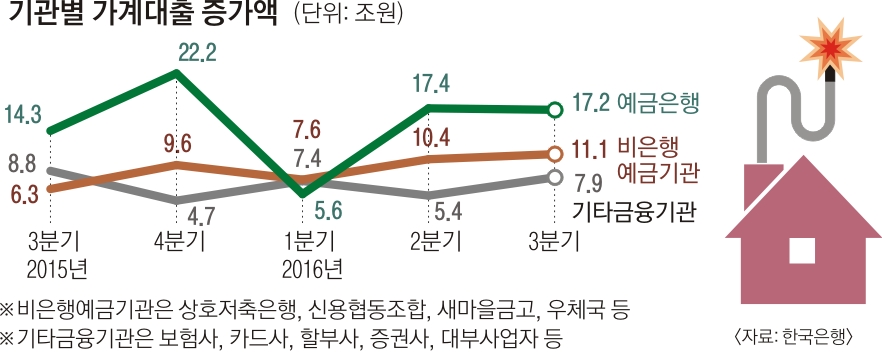

금융권별로 예금은행의 경우 3분기 말 잔액이 603조 9000억원으로 전분기 대비 17조 2000억원 증가했다. 2분기 증가폭(17조 4000억원)보다 다소 줄었다. 은행권에서만큼은 가계대출 증가세가 꺾였다는 분석이 가능하다.

하지만 저축은행과 새마을금고, 농협, 신용협동조합 등 ‘비은행 예금취급기관’의 가계대출은 277조 7000억원으로 전분기보다 11조 1000억원 증가했다. 대출심사 강화 등으로 은행 대출을 받기 어렵게 된 사람들이 상대적으로 고금리이지만, 대출받기는 쉬운 2금융권으로 몰린 결과로 분석된다. 이에 따라 앞으로 금리가 오르면 2금융권에서 돈을 빌린 사람들의 이자 부담이 커질 것으로 우려된다.

보험사와 증권사, 카드사, 할부사 등의 ‘기타 금융기관’의 가계대출도 346조 2000억원으로 전분기 대비 7조 9000억원 늘었다. 이 역시 분기 기준으로 역대 최대폭의 증가다. 이상용 한은 금융통계팀장은 “은행권의 규제가 강화되면서 대출을 받기 어려운 사람들이 2금융권, 특히 새마을금고 쪽으로 몰리는 풍선 효과가 나타났다”고 설명했다.

김지섭 한국개발연구원(KDI) 연구위원은 “가계소득이 5% 하락하고 금리가 1% 포인트 상승하게 될 경우 가계의 평균 원리금 상환 부담은 지난해 기준 1140만원에서 1300만원으로 14%(160만원)가 가중될 것”이라고 추산했다.

이런 가운데 정부의 ‘찔끔찔끔 대책’이 사태를 악화시켰다는 지적도 나오고 있다. 김상조 한성대 무역학과 교수는 “정부가 사후적 응급조치만 취하다가 가계부채 문제를 키워 왔다”면서 “시장에 강력한 신호를 주기 위해서는 결국 총부채상환비율(DTI) 한도를 강화하는 방향으로 가야 한다”고 밝혔다. 조영무 LG경제연구원 연구위원은 “정부 대책은 지나치게 금융 분야에만 초점이 맞춰져 있다”면서 “취업과 고용 환경을 개선하는 방식으로 가계소득을 높여야 효과가 나타날 수 있다”고 지적했다.

김경두 기자 golders@seoul.co.kr

임주형 기자 hermes@seoul.co.kr

2016-11-25 2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지