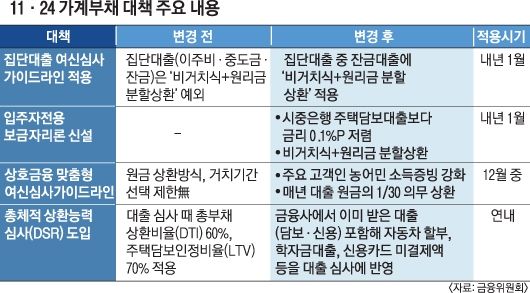

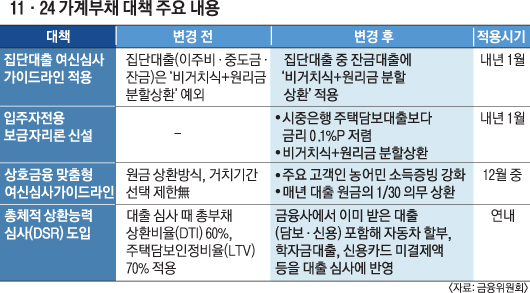

석 달 만에 또 가계부채 대책… ‘여신심사’ 적용 뭐가 달라지나

기존 분양 잔금대출자들은 한시적 보금자리론 이용 가능마이너스 통장·車 할부금 등 모든 빚 합산해 상환능력 따져

→잔금 대출 여신심사 가이드라인은 언제부터 적용되나.

-내년 1월 1일 이후 분양하는 아파트부터 적용된다. 은행뿐 아니라 2금융권도 해당된다. 잔금 대출을 받으려면 대출자는 객관적인 소득 증빙자료를 제출해야 한다. 기존에는 소득 증빙이 없어도 집단대출을 받을 수 있었지만 내년부터는 상환 능력을 입증해야 돈을 빌릴 수 있다는 얘기다. 대출받은 시점부터 최대 1년 이내부터 원금과 이자를 나눠서 갚아야 한다.

→중도금 대출과 이주비 대출에도 여신심사 가이드라인이 적용되나.

-그렇지 않다. 집단대출의 60~70%를 차지하는 중도금 대출은 제외됐다. 만기가 2년 정도로 짧고 대출 성격상 분할상환이 어렵기 때문이다. 또 시공사가 보증하는 보증부대출이라는 점도 고려했다.

→내년 1월 전에 이미 분양받은 아파트의 잔금 대출 시점이 돌아오는 사람들은 어떻게 해야 하나.

-내년부터 2018년까지 2년간 한시적으로 ‘입주자전용 보금자리론’이 공급된다. DTI가 60~80%로 높은 경우에도 보금자리론을 받을 수 있다. 현재 주택담보대출 평균금리(연 3.5%)에 비해 1% 포인트 정도 금리가 저렴하다. 고정금리라 금리 상승 시에도 부담이 적다.

→상호금융 대출은 어떤 점이 달라지나.

-은행처럼 대출 시점에 소득 심사가 강화된다. 다만 소득 증빙이 어려운 농어민 가구의 특성을 고려해 농어가 통계자료를 활용한 예측소득을 사용할 수 있도록 했다. 분할상환 대상자(고부담 대출자)를 판단할 때도 DTI 기준(60%)은 적용을 유예하기로 했다. 또 농어민 대출은 만기가 3~5년으로 짧은 특성을 감안해 매년 원금의 30분의1만 나눠 내면 분할상환으로 인정된다.

→예외는 없나.

-3000만원 이하 대출과 만기 3년 미만 대출은 예외로 뒀다. 단 만기 연장으로 가이드라인을 회피할 우려가 있어 만기 연장 횟수를 제한할 방침이다.

→DSR이 뭔가.

-대출 이자뿐 아니라 원금까지 모두 따져 빚 갚을 능력을 산출하는 것이다. 이자만 반영하는 DTI와 달리 DSR은 모든 대출 원금을 반영하기 때문에 훨씬 까다롭다.

→DSR이 적용되면 대출받기가 더 어려워진다는 얘긴가.

-그렇다. 주택담보대출은 물론이고 마이너스통장 같은 신용대출, 자동차 할부, 학자금 대출, 신용카드 미결제액 등 모든 빚을 합산해 총체적인 상환 능력을 산출한 뒤 대출 심사에 참고지표로 반영한다. DSR이 과도하게 높은 대출자는 소득 수준을 재확인하고 금융사가 채무조정(만기 조정, 대출 규모 축소)을 권고할 수 있다.

이유미 기자 yium@seoul.co.kr

임주형 기자 hermes@seoul.co.kr

2016-11-25 2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지