3분기 중 시행… 공시 규정도 강화

지배력 확보·사적 이익 추구 차단

금융위원회는 자본시장법 시행령 개정안과 증권의 발행 및 공시 등에 관한 규정 개정안의 입법·규정변경을 예고한다고 3일 밝혔다. 자사주는 회사가 이미 발행한 주식을 다시 매입해 보관하는 주식으로, 매입 후 소각까지 이어질 경우 발행 주식 수가 줄어들며 상대적으로 주가가 상승하는 효과가 있다.

그러나 국내 기업들이 지배력 강화와 사적 이익 추구를 목적으로 운용하는 경우가 많아 ‘자사주의 마법’ 문제가 발생했다. 자사주는 회사의 발행 주식을 다시 취득하기 때문에 의결권, 배당권 등 주주의 권리가 제한된다. 하지만 인적분할을 통하면 사라졌던 의결권을 되살릴 수 있다. 결과적으로 대주주는 자사주에 배정된 신주만큼 새로 설립된 회사에 대한 간접적 지배력을 추가로 확보할 수 있게 되는 셈이다. 기업들이 이를 악용하는 경우가 적지 않았다.

금융위는 또 상장법인의 자사주 보유 비중이 발행 주식 총수의 5% 이상이면 보유 현황과 보유 목적, 향후 처리계획(추가 취득 또는 소각 등) 등을 사업보고서에 담아 공시하도록 했다. 이 밖에도 신탁으로 자사주를 취득할 때 애초 계획·공시된 자사주 매입 금액보다 적은 경우 사유서를 제출하도록 했다. 신탁 계약 기간 중 신탁업자가 자사주를 처분하는 경우에도 직접 처분 시와 똑같이 처분 목적, 처분 상대방 및 선정 사유, 예상되는 주식가치 희석 효과 등을 공시하도록 했다.

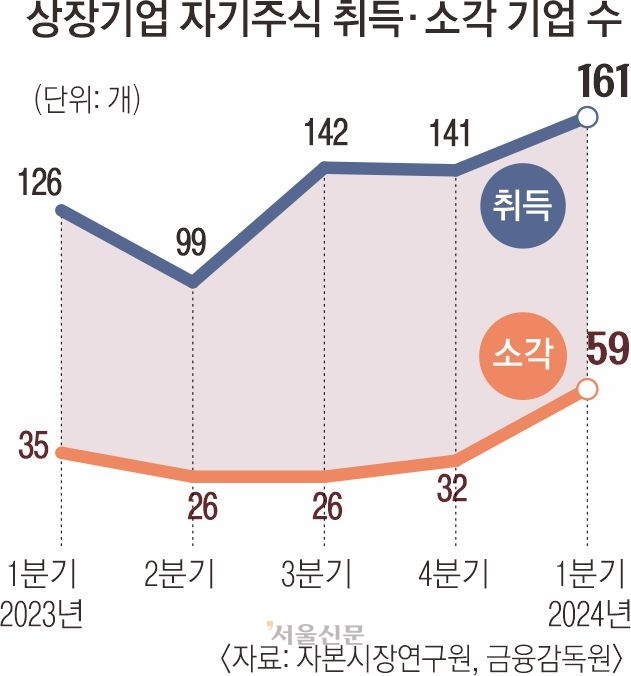

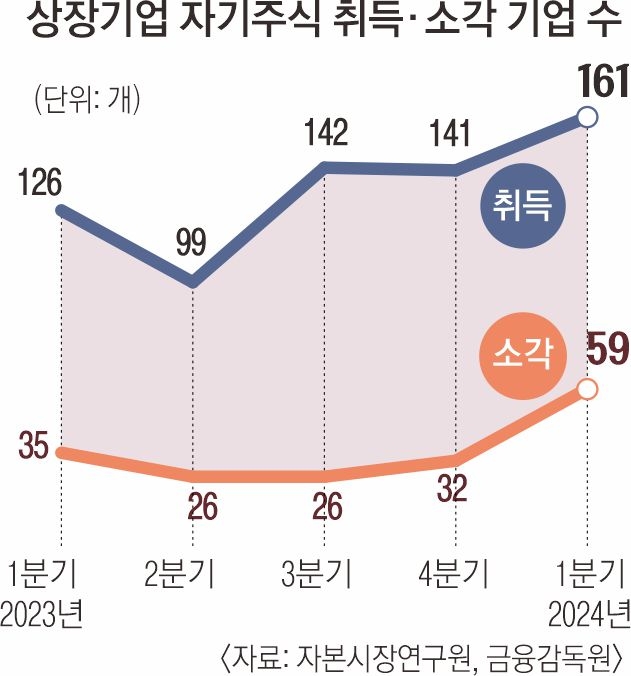

현재 자사주를 신탁으로 취득할 경우 직접 취득한 경우에 비해 규제가 느슨해 기업들이 신탁 취득 방식을 악용할 우려가 있다는 비판을 감안해서다. 개정안은 법제처 심사와 차관·국무회의를 거쳐 올해 3분기(7~9월) 중 시행된다. 이준서 동국대 경영학과 교수는 “주주환원을 위해서는 자사주 매입보다 소각에 더 집중해야 한다. 소각 기업 수가 증가하는 상황에서 글로벌 기준에 부합하게 매입과 소각이 함께 가도록 해야 할 것”이라고 말했다.

2024-06-04 14면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지