올해 주택시장을 흔들 이슈는 크게 5가지다. 먼저 공시가격 상향 조정에 따른 보유세 증가가 코 앞으로 다가왔다. 대출 규제에 따른 거래량 감소도 확연해졌다. 입주 물량 증가에 따른 전세시장 혼란도 피할 수 없을 것으로 전망된다. 지방에서 시작된 주택시장 경착륙이 수도권으로 북상, 깡통주택이 증가하는 것도 큰 이슈다. 경기침체·금리 인상·가계부채 증가에 따른 주택보유 부담도 증가한다.

이미지 확대

서울 송파구 아파트 단지 모습. 연합뉴스

닫기이미지 확대 보기

서울 송파구 아파트 단지 모습. 연합뉴스

●고급 단독주택 공시가는 50% 이상 상승

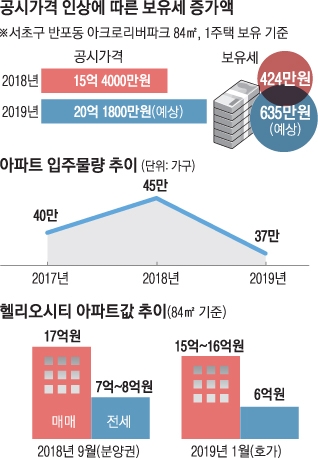

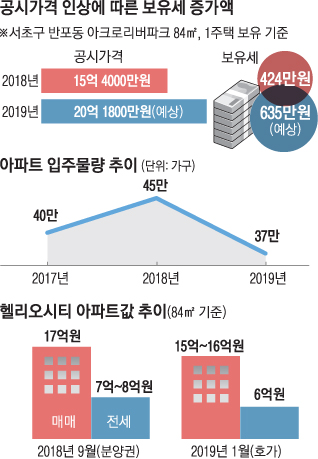

가장 큰 이슈는 공시가격 상향 조정에 따른 보유세(재산세, 종합부동산세) 부담 증가다. 막연한 예상을 넘어 실제 세금이 부과되면 그 충격은 2007년 보유세 ‘악몽’ 수준보다 클 것으로 보인다. 보유세 증가가 현실적으로 다가오면 급매물이 증가하고 거래량이 줄어들면서 주택시장이 더욱 불황에 빠질 수 있다.

지역에 따라 차이가 있지만 일반 주택 공시가격은 시세의 절반 수준에 불과하다. 아파트 공시가격도 시세 반영률이 70% 안팎이다. 그동안 공시가격이 상대적으로 낮게 평가됐던 고가 일반 주택과 서울 강남 등 고가 아파트 공시가격의 시세 반영률이 높아질 전망이다.

공시가격은 시세를 기준으로 공평하게 반영해야 하기 때문에 집값이 폭등한 지역이나 떨어진 곳 가리지 않고 모두 적용된다. 설령 지난해 가격이 내려간 주택이라도 공시가격이 시세의 70%에 미치지 못한다면 올해는 공시가격이 오르고 이에 따른 재산세 부담이 커질 수 있다는 것이다. 공시가격 인상으로 종부세 부과 대상에 포함되는 주택도 증가한다. 종부세 반영 기준인 공정시장가액 비율이 80%에서 85%로 오르고, 보유 주택 수에 따라 세율도 최대 1.2% 포인트 상승한다. 부과 상한이 3주택 이상 300%까지 높아진다.

고급 단독주택 공시가격 시세 반영률은 시세의 30~40% 수준에 불과한 곳도 많다. 한국감정원이 발표한 표준 단독주택 공시가격을 보면 서울 강남구 삼성동의 한 단독주택 공시가격은 38억 3000만원에서 올해 57억 4000만원으로 50% 오른다. 마포구 공덕동 한 단독주택은 8억 3800만원에서 15억 6000만원으로 86% 오른다.

아파트도 마찬가지다. 15억 400만원인 서울 서초구 반포동 아크로리버파크 84㎡ 아파트는 지난해 상승률을 반영하면 올해 공시가격은 20억원 이상으로 결정된다. 이에 따른 보유세는 424만원에서 630만원 수준으로 오른다. 강남구 대치동 은마 76㎡ 아파트를 두 채 갖고 있다면 공시가격이 24억원에서 올해 30억원으로 올라간다. 보유세는 1150만원에서 올해는 2300만원 정도 내야 한다.

●대출 규제로 작년 12월 주택 거래량 급감

두 번째 이슈는 대출 규제에 따른 주택거래량 감소다. 은행 문턱이 높아지고, 대출 심사가 까다로워져 집을 소유한 주택보유자는 사실상 대출 길이 막혔다고 보면 된다. 서울에서는 집을 갖고 있다면 주택담보인정비율(LTV)이 0%로 적용된다. 여기에 주택담보대출뿐만 아니라 모든 은행 빚을 묶어 규제하는 총부채원리금상환비율(DSR)도 적용한다. 제2금융권에도 대출 규제를 강화하기로 해서 주택 구매 욕구는 더 떨어질 것으로 보인다.

실수요자 위주 시장이 형성될 것이라는 낙관도 어렵다. 주택 구매 욕구와 주택 구매 능력이 일치하지 않기 때문이다. 이 때문에 현금을 쥐고 있지 않는 한 집을 사기가 어려워져 주택 투자 수요가 사그라질 수밖에 없는 상황이 굳어지고 있다.

대출 규제, 다가구주택 보유자 규제가 본격 시행된 지난해 주택거래량은 85만 6000건으로 전년 대비 9.6%, 5년 평균(101만건) 대비 15.2% 감소했다. 유형별로는 아파트 거래량(56만 3000건)은 전년 대비 7.8%, 연립·다세대(17만 1000건)는 12.1%, 단독·다가구(12만 2000건)는 13.8% 각각 줄어들었다. 지역별로 수도권 거래량(47만 1000건)은 전년 대비 6.6% 감소했고, 지방(38만 6000건)은 13.0% 줄었다.

특히 ‘9·13 대책’ 이후 거래량 감소가 확연해졌다. 지난해 12월 주택매매 거래량은 5만 6000건으로, 전년 동월 및 5년 평균 대비 각각 22.3%, 35.6% 감소했다. 12월 수도권 거래량(2만 6000건)은 전년 같은 달보다 30.6% 감소했고, 지방(3만건)은 13.2% 줄어들었다.

구매 수요가 줄어들면서 전세 수요는 늘었다. 실수요자조차 집을 사지 않고 전세살이를 선택하는 예도 많다. 시중은행 전세자금대출이 지난해 4분기부터 많이 늘어난 것이 이를 증명한다. KB국민·신한·우리·KEB하나·NH농협은행의 지난해 12월 말 전세자금대출은 모두 62조 9711억원으로 집계됐다. 9월 말 57조 9577억원보다 5조 134억원 늘어났다.

서울부동산정보광장 홈페이지의 서울 아파트 전·월세 거래 신고 건수 통계를 보면 지난해 1∼9월 월평균 1만 4542건이었던 전·월세 거래는 10월에는 1만8117건, 11월에도 1만6036건으로 증가하는 추세다.

이런 현상은 올해도 이어질 전망이다. 주택 관련 연구기관들은 올해 주택거래량이 지난해보다 10% 정도 줄어들면서 주택시장 불황이 더 깊어질 것으로 전망했다.

닫기이미지 확대 보기

●입주 물량 늘어 매매가격 하락도 부채질

아파트 입주 물량 폭증에 따른 전셋값 하락과 빈집 증가도 관심거리다. 2017년에 40만여가구가 입주한 데 이어 지난해에는 45만여가구가 준공됐다. 올해 새로 준공되는 아파트도 37만여가구에 이른다. 내년에도 35만가구 이상 입주할 것으로 예상한다. 3~4년 동안 연평균 40만가구씩 새 아파트가 쏟아지면서 주택시장에 부작용이 나타나고 있다. 특히 전세시장은 붕괴 수준에 가깝다.

준공 주택이 증가했다고 비례해서 매매 물량 증가로 직결되지는 않는다. 집주인이 매매와 임대를 선택할 수 있기 때문이다. 또 기존 주택 처분 여부나 매각 가격·시기 등이 달라 고스란히 매매 물량으로 나오지 않는다. 하지만 전세시장은 주택 준공 물량 증가와 거의 비례해 전세 매물이 늘어난다. 전세 물건 증가는 시장이 수요자 위주로 형성돼 전셋값 하락을 불러오고, 매매가격 하락 압력으로 작용한다.

최근 서울 강남권(강남·서초·송파·강동구) 아파트 전셋값 하락이 대표적이다. 9510가구에 이르는 송파구 가락동 헬리오시티 아파트가 입주를 시작하면서 주변 아파트 전세시장에 태풍이 불고 있다. 전셋값이 최근 3개월 사이 2억원 정도 떨어졌고, 매매가격 하락도 부채질하고 있다.

이런 현상은 계속된다. 올해 서울 강남 4구에서만 1만 6094가구가 입주할 예정이다. 특히 준공 아파트가 1만가구 이상 나오는 강동구는 전세시장이 더욱 악화될 가능성이 크다. 지방 아파트 전세시장은 이미 회복 불능 상황이다. 수도권 남부지역이나 울산, 경남 등에서는 전셋값 하락으로 전세 기간 만료 이후 새로운 세입자에게 받은 보증금으로 이전 세입자의 보증금을 빼주지 못하는 역전세난이 심각한 수준이다.

●지방 경매물건 늘고 경락가율 하락 속출

지방 주택시장에서 시작된 ‘깡통주택’ 문제는 충청권을 넘어 수도권 남부까지 북상했다. 깡통주택은 집값이 대출금과 전세보증금을 합한 금액 이하로 떨어진 주택을 말한다. 경매 처분된 주택의 낙찰금액이 전세보증금보다 낮아 세입자가 보증금을 모두 돌려받지 못하는 ‘깡통전세’는 이미 수두룩하다.

깡통주택은 울산, 경남 등에서 시작됐지만 입주 물량이 20만가구에 이를 것으로 예상하는 수도권 남서부지역까지 깡통주택 두려움이 점차 드리워지고 있다. 서울에서도 전셋값이 떨어져 전세를 갱신하면서 집주인이 세입자에게 보증금 하락분을 보전해주려고 ‘역월세’를 주는 사례도 나올 정도다.

단기간의 급격한 집값 하락은 자칫 금융기관에까지 부담을 줄 수 있다. 깡통주택 증가는 집값 하락에 그치지 않고 경제 전반에 걸쳐 구김살을 가져오고, 사회 문제로 번질 수 있다는 점에서 심각성을 갖고 접근해야 한다. 지방 주택시장에서는 이미 경매물건이 늘어나고, 경락가율이 떨어져 보증금을 돌려주지 못하는 사례가 속출하고 있다.

문제는 지방 주택시장 붕괴가 지역 경제를 떠받치던 기반산업 붕괴에서 시작됐다는 것이다. 올해도 지역 경제가 회복할 기미가 보이지 않는다는 점에서 주택시장 역시 깊은 수렁에서 벗어나지 못할 것으로 전망된다. 획일적인 정책보다 지역 맞춤형 주택정책을 요구하는 목소리가 높아지는 이유다.

●작년 11월 기준금리 年 0.25%P 상향조정

금리 인상에 따른 대출 이자 부담도 주택 보유 욕구를 떨어뜨린다. 한국은행은 지난해 11월 기준금리를 연 1.50%에서 1.75%로 0.25% 포인트 상향 조정했다. 미국 연방준비제도(Fed)도 기준금리 인상 기조를 이어가는 만큼 우리나라도 금리 인상은 불가피해 보인다. 지난해 인상된 금리는 이미 반영됐다.

류찬희 선임기자 chani@seoul.co.kr

2019-01-21 21면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

모델 문가비가 배우 정우성의 혼외자를 낳은 사실이 알려지면서 사회에 많은 충격을 안겼는데요. 이 두 사람은 앞으로도 결혼계획이 없는 것으로 알려지면서 ‘출산’은 바로 ‘결혼’으로 이어져야한다는 공식에 대한 갑론을박도 온라인상에서 이어지고 있습니다.

여러분의 생각은 어떠신가요?

●고급 단독주택 공시가는 50% 이상 상승

●고급 단독주택 공시가는 50% 이상 상승

●입주 물량 늘어 매매가격 하락도 부채질

●입주 물량 늘어 매매가격 하락도 부채질