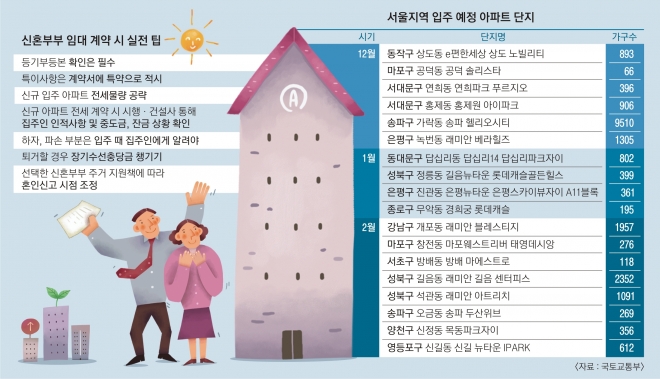

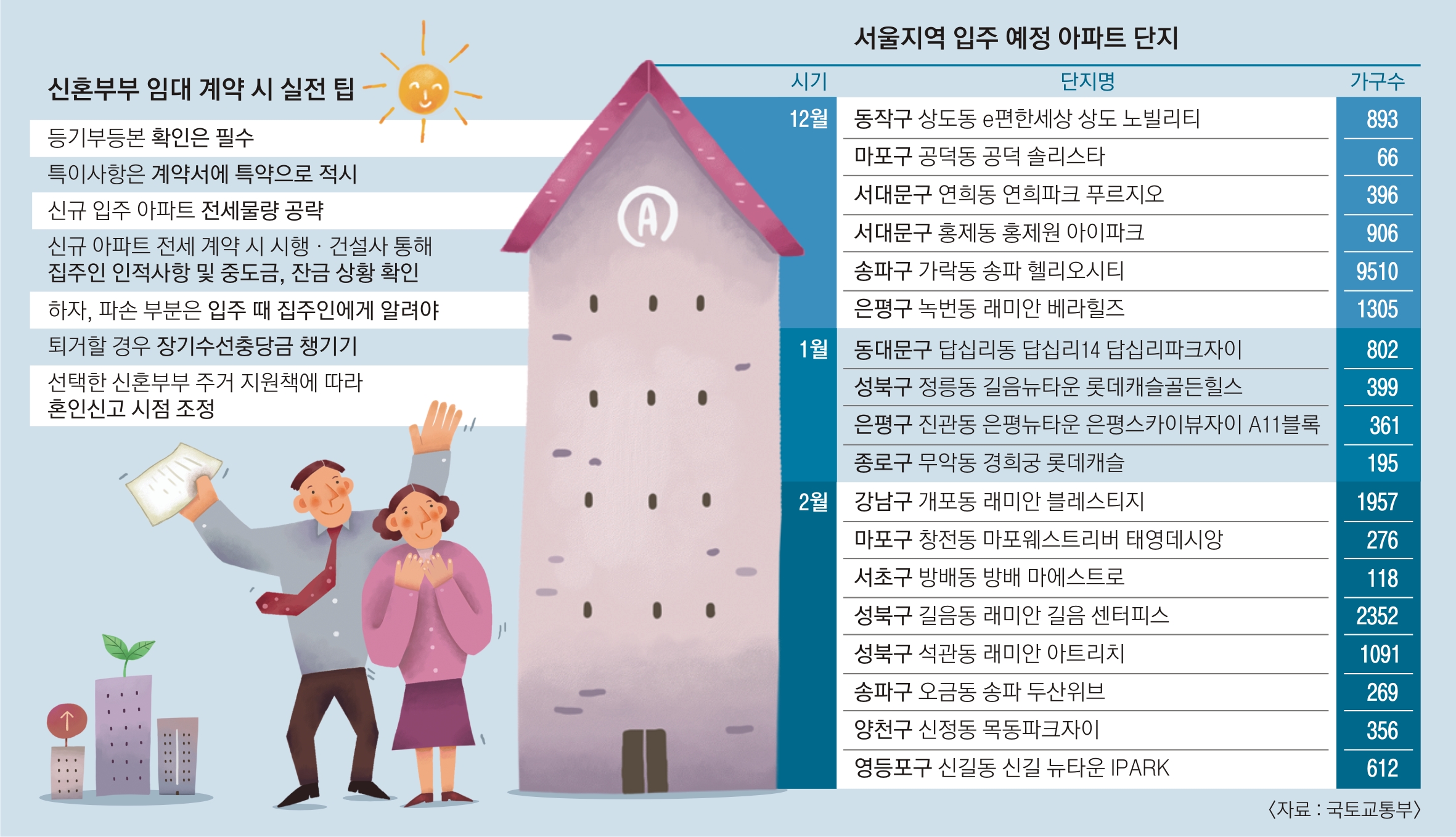

<3>전세 구하기 실전 팁

내년 초 결혼을 준비하는 강모(33)씨는 수도권 신도시 아파트에 신혼집을 구하기로 했다. 부모님과 선배들로부터 소유권자와 근저당권, 가압류 등을 확인해야 한다는 얘기를 듣고 등기부등본을 확인해 보니 시세 4억원 집에 대출 2억원이 잡혀 있었다. 강씨는 “대출 금액과 전세 보증금을 합한 금액이 현재 매매 가격의 70%를 넘는지 확인해야 한다”는 어머니의 말이 생각나 계약을 보류했다. 그런데 부동산중개업자와 집주인이 전세금을 받으면 대출을 갚아 근저당을 말소해주겠다고 한다. 강씨는 이 집을 계약해도 될까. 대다수 신혼부부들이 매매·임대 계약을 해본 경험이 없어 놓치는 것들이 적지 않고, 이 때문에 위험한 계약을 하는 경우도 적지 않다. 3일 좀더 저렴하게 집을 구하는 방법과 신혼집 계약에 앞서 챙겨야 하는 사항 등을 정리해봤다.

같은 가격으로 좀더 나은 교통이나 주택 상태, 주변 환경을 찾는다면 신규 입주 아파트를 노려보는 게 좋다. 새로 입주하는 대단지 아파트의 경우 전세 물건이 풍부해 상대적으로 임대료가 저렴하다. 실제 2016년 말부터 지난해 초에는 위례신도시와 경기 하남미사신도시 등에 입주 물량이 몰리면서 이 지역 주변의 전세가격이 일시적으로 떨어지는 모습을 보였다.

가성비가 좋은 신규 입주 아파트의 전세 계약을 한다면 주의해야 할 점도 있다. 먼저 입주 예정인 단지의 경우 등기가 임시사용승인 후 시행사 명의로 소유권 보존 등기가 됐다가 집주인에게 소유권 이전 등기가 된다. 집주인에게 소유권 이전 등기가 되기까지 2~3개월이 걸린다. 때문에 입주 시 세입자가 집주인 명의의 등기부등본을 열람하지 못하고 전세권을 설정해야 하는 상황이 발생할 수 있다. 실제 분양계약서를 위조해 집주인 행세를 하면서 전세금을 받아 챙겨 잠적하는 사례도 적지 않다. 따라서 처음 분양계약자와 현재 집주인이 동일인인지 확인하는 것이 필요하다. 분양계약서 사본을 집주인에게 요구하고 건설사나 시행사에 아파트 실제 소유주의 인적 사항을 확인해야 한다. 또 중도금과 분양잔금 납입, 잔금 대출 여부 등도 확인해야 한다. 이밖에 미등기 건물도 임대차보호법의 적용 대상이기 때문에 전입신고와 확정일자를 받는 것도 잊지말아야 한다.

집을 구할 때 꼼꼼하게 점검했더라도 앞선 세입자가 이삿짐을 빼고 난 뒤 다시 한번 하자나 파손된 부분이 있는지 확인하고 사진을 찍어 주인에게 알려주는 것도 필요하다. 임대 계약이 끝나 퇴거할 때 이전 세입자가 만든 하자로 주인과 실랑이하는 상황이 발생할 수 있어서다. 도배나 장판을 바꾸는 수준을 넘어 공사가 필요한 인테리어는 계약이 끝나면 원상복구를 해야 하기 때문에 주인과 상의하는 것이 좋다. 분위기를 바꾸는 것도 좋지만, 이후 원상복구도 해줘야 하는데 굳이 많은 돈을 들여 남의 집에 인테리어를 할 것인지도 고민해야 한다.

신혼부부를 위한 디딤돌 대출이나 공공임대주택에 청약을 한다면 혼인신고 시기를 정하는 것도 하나의 전략이 될 수 있다. 만 30세부터 무주택 기간이 인정되는데, 결혼한 경우 바로 무주택자로 분류돼 이후 분양을 받을 때 유리한 측면도 있다. 부모님께 전세나 주택 구입 자금을 지원받는 경우 되도록 양가에서 쪼개 받는 형식을 취하는 것이 좋다. 이는 증여세 과세 기준이 5000만원으로 설정돼 있기 때문이다.

세입자라면 장기수선충당금도 챙겨서 나가야 한다. 장기수선충당금은 아파트나 오피스텔 등 공동주택 주요 시설을 교체·보수하기 위해 일정 금액을 징수해 적립해 놓는 것이다. 매월 관리비에 포함돼 걷기 때문에 실제 거주하는 사람이 납부하게 된다. 2년간 전세를 살게 되면 수십만원의 장기수선충당금이 쌓이게 되는데 부동산중개업자나 집주인이 얘기를 하지 않는 경우도 있으니 알아서 챙겨야 한다.

김동현 기자 moses@seoul.co.kr

2018-12-04 8면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지