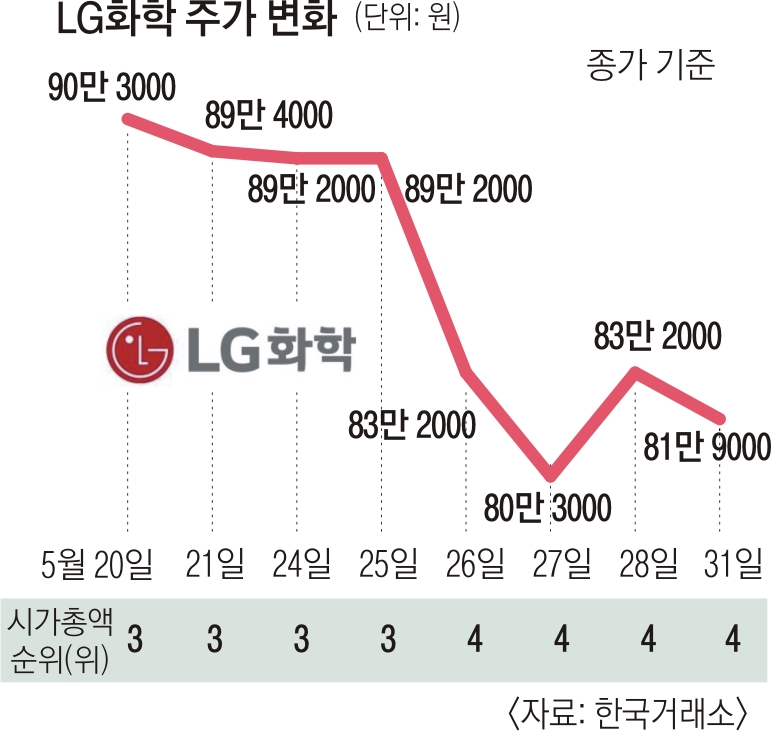

90만원 치솟았던 주가 81만 9000원 ‘뚝’

시총 6조 증발… 네이버에 역전당해 4위

다국적 투자은행 CS 매도보고서 원인LG에너지 ESS용 배터리 리콜도 악재

전문가 “중대형 전지서 수익 창출 기대”

LG화학은 31일 전일 대비 1.56%(1만 3000원) 하락한 81만 9000원에 장을 마감했다. 지난 20일 90만 3000원을 기록한 이후 7거래일 동안 9.3%(8만 4000원) 뚝 떨어졌다. 시가총액은 약 6조원 증발했고, 순위도 네이버에 역전당하며 3위에서 4위로 밀렸다.

LG화학의 주가가 하락한 원인으로는 지난 25일(현지시간) 다국적 투자은행 크레디트스위스(CS)의 매도보고서가 지목됐다. CS는 LG화학에 대해 “LG에너지솔루션이 상장을 앞둔 시점에 투자자들이 큰 폭의 할인을 받을 수 있는 모회사를 살 이유가 없다. 업종 내에서 가장 비선호 종목”이라고 밝히며 투자의견을 매수에서 매도로, 목표주가를 130만원에서 68만원으로 하향했다. ‘알짜’ 사업인 배터리 부문이 떨어져 나갔기 때문에 LG화학이 ‘배터리 대장주’로서 역할을 다했다는 뜻이다.

이와 함께 지난 26일 자회사인 LG에너지솔루션이 에너지저장장치(ESS)용 배터리를 리콜한다는 소식도 LG화학 주가 하락에 영향을 미친 것으로 분석된다.

LG에너지솔루션은 앞서 2017년 4월부터 2018년 9월까지 ESS 배터리 전용 생산라인에서 생산된 ESS용 배터리를 자발적으로 교체한다고 밝혔다. 배터리 교체 등에 드는 비용은 약 4000억원 수준이다. LG에너지솔루션 측은 “ESS 화재 원인에 대해 정밀 분석한 결과 중국에서 초기 생산된 ESS 전용 전극에서 일부 공정 문제로 인한 잠재적인 위험이 발견됐기 때문”이라고 설명했다.

이번 ESS 배터리 리콜 건은 LG에너지솔루션에 불리한 이슈다. 하지만 아직 상장 전이기 때문에 모회사인 LG화학의 주가하락으로 이어졌다. LG에너지솔루션의 독립으로 위기를 맞은 LG화학이 LG에너지솔루션의 위기 요인까지 떠안은 셈이다.

그럼에도 증권사들은 LG화학에 대한 전망은 여전히 밝다고 보고 있다. 배터리셀 제조 사업은 분리됐지만 배터리 소재 사업은 LG화학이 지탱하고 있기 때문이다. 전유진 하이투자증권 연구원은 “앞으로 LG화학의 중대형전지 수익이 본격적으로 창출될 것으로 예상된다. 매년 평균 30%의 증설로 원가는 더욱 절감될 수밖에 없다”며 투자의견을 매수로 목표주가는 130만원으로 제시했다.

이영준 기자 the@seoul.co.kr

2021-06-01 21면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지