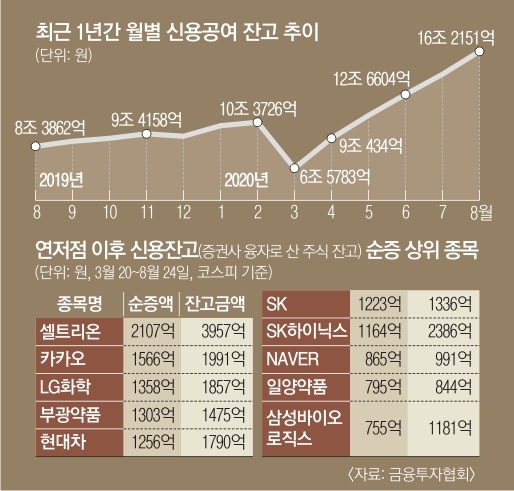

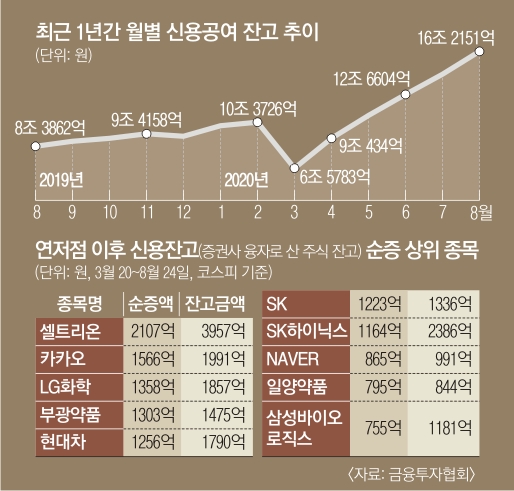

신용거래융자액 16조 ‘역대 최대’

연합뉴스

‘빚투’ 심리를 이해하려면 젊은 세대의 허탈감을 잘 들여다봐야 한다. 연봉을 알뜰히 모아 봤자 천정부지로 가격이 치솟은 아파트는 사기 어려운데 주식은 바닥을 친 3월 이후 오름세를 보여 승부를 걸어볼 만하다고 본 것이다. 강세장에서 수익률을 극대화하려면 결국 ‘판돈’(투자금)을 키워야 한다는 판단으로 증권사의 신용융자나 은행의 신용대출 등을 이용한다.

유의해야 할 점은 신용융자를 동원한 투자는 비교적 짧은 기간 내 수익을 올리고 빌린 돈을 갚아야 효과가 크다. 국내 증권사의 한 관계자는 “보통 증권사 신용융자는 장이 워낙 좋거나 특정 종목의 단기 상승이 예상될 때 2주 정도 쓴 뒤 갚는 게 일반적”이라고 말했다. 예컨대 A제약사의 주식을 사기 위해 연 8.5% 금리로 2주간 1000만원을 빌려 투자했다면 이 기간 동안 내야 하는 이자는 3만 2603원이다. 하루 이자율은 0.33%인 셈인데 A사 주식이 이 이상 오른다면 이자를 갚고도 돈을 벌게 된다.

하지만 융자 기간이 길어지면 여러 문제가 생긴다. 일단 증권사의 신용거래융자는 기간이 길어질수록 이자율이 크게 높아진다. 오래 빌리면 이자율을 낮춰 주는 부동산담보대출 등과는 정반대의 구조다. 예컨대 A증권사는 7일 이내로 신용융자를 쓰면 연 5.5%의 이자를 받지만 ▲15일 이내 8.5% ▲30일 이내 연 9.0% ▲60일 이내 연 9.5% ▲90일 이내 연 9.9% ▲90일 초과 10.6%(비대면 거래 기준)로 점점 오른다.

이자 비용은 점점 오르는데 상승을 기대하며 투자했던 주가가 예상과 달리 떨어진다면 ‘반대매매’가 발생할 수 있다. 신용거래융자를 받아 투자할 때 가장 큰 위험요소다. 반대매매란 고객의 주식 평가액이 신용융자를 받을 때 설정한 담보비율(140%) 밑으로 떨어지면 증권사가 해당 주식을 강제 매도해 빌려준 돈을 회수하는 것이다. 예컨대 신용융자로 1000만원을 빌렸다면 최소 1400만원어치의 주식을 가지고 있어야 하는데 주가가 떨어지면 그 가치가 담보비율 아래로 내려가고 이때 내 주식이 강제로 팔릴 수 있다는 얘기다. 실제로 코로나19 탓에 주가가 폭락한 지난 3월에는 반대매매로 시장에 많이 나와 주가 하락을 부추겼다. 다만 담보비율 밑으로 떨어지기 전 증권사 계좌에 예수금을 채워 넣는다면 반대매매를 막을 수 있다.

결국 실물경기는 좋지 않은데 시장에 풀린 유동성(돈)의 힘에 기대어 상승하는 장에서 융자를 내어 펀더멘털(기초 체력)이 튼튼하지 않은 회사에 묻지마 투자하는 건 위험할 수 있다. 특히 정치 테마주 등 실체가 불분명한 주식에 소문만 믿고 투자를 했다가 손실을 입는 사례가 적지 않다.

유대근 기자 dynamic@seoul.co.kr

2020-09-03 22면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지