셀트리온 코스피 옮겨간 이후도 공매도 안줄어 개인투자자 ‘원성’

공매도를 피해 코스닥에서 코스피로 건너간 셀트리온이 여전히 높은 공매도 거래량을 보이면서 개인투자자들의 원성이 쏟아지고 있다.

한 소액주주가 셀트리온를 둘러싼 공매도 과정을 조사해 달라며 지난 8일 게시한 청원에는 2만 1000명이 넘는 투자자들이 동의를 마쳤다. 그러나 한국거래소는 물론 업계 전문가들은 공매도가 주가의 이상 버블 현상을 막는 순기능이 크다는 입장이어서 공매도 논쟁은 수년째 제자리를 맴돌고 있다.

27일 거래소에 따르면 셀트리온이 코스피 이전상장을 마친 8일 공매도 거래량이 139만 7933주로 사상 최대치를 기록했다. 평소 20만~30만주 수준이던 공매도 거래량이 급격히 늘어난 것이다.

한 소액 투자자는 “국내 시가총액 3위가 될 만큼 성장한 기업에 공매도 폭탄이 떨어지는 것은 누군가 의도적으로 주가를 떨어뜨리려는 시도로밖에 볼 수 없다”고 전했다. 공매도가 자본력을 가진 외국인·기관투자가들의 전유물이라는 점도 ‘개미’들의 반감을 사기에 충분하다.

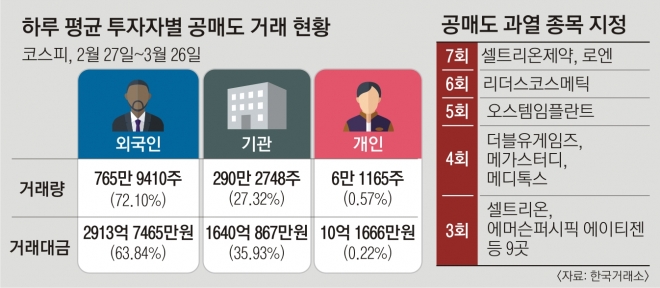

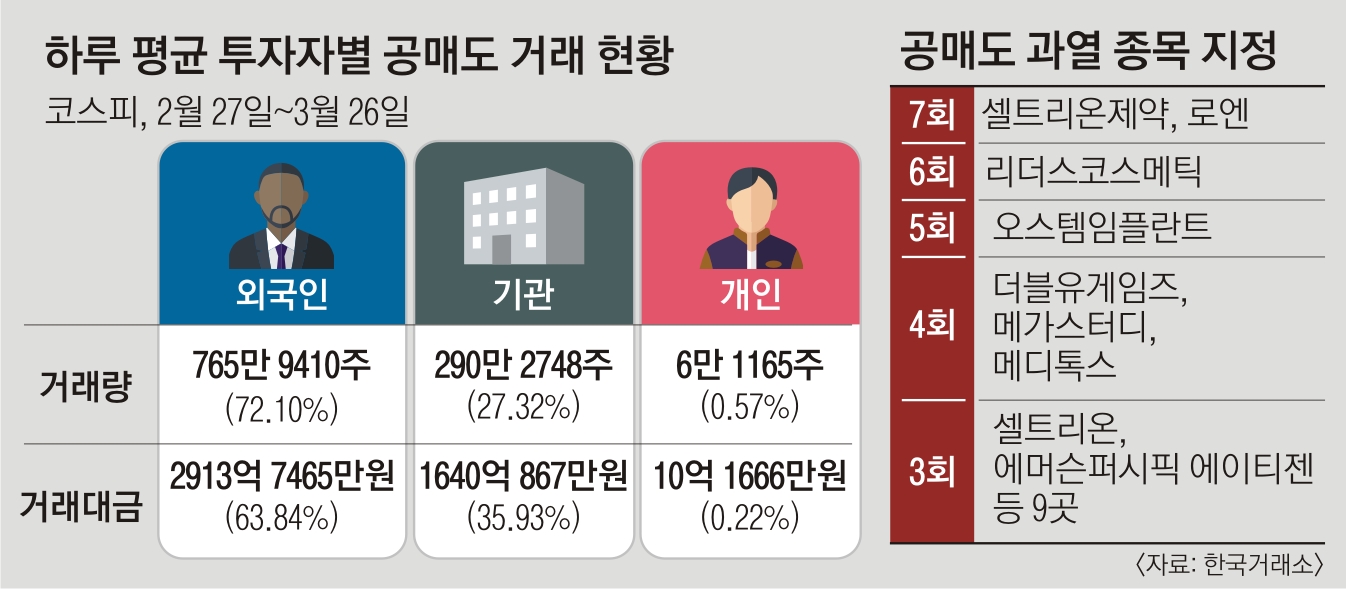

공매도를 하기 위해서는 신용도를 내세워 다른 사람의 주식을 빌려야 하는 만큼 수수료 등 차입조건에서 외국인, 기관이 훨씬 유리할 수밖에 없다. 실제 지난 한 달간 코스피 시장 공매도 거래 현황을 살펴보면 거래량 기준 외국인이 72.10%, 기관은 27.32%를 차지한 반면 개인은 0.57%에 불과했다.

한 업계 관계자는 “국내에서는 개인의 공매도 비중이 2%를 넘기기 어렵다”면서 “거래량의 비대칭성, 공매도에 대한 접근성 차이가 불만의 근본적인 원인일 수 있다”고 지적했다.

반면 공매도가 미공개정보이용, 부정거래 등 불공정거래와 직접 연관이 없는 한 정상적인 주식거래로 봐야 한다는 의견도 만만치 않다. 황세운 자본시장연구원 연구위원은 “공매도는 악재성 정보를 주가에 신속히 반영하는 역할을 할 뿐만 아니라, 시장 유동성 측면에서도 유지할 필요가 있다”면서 “공매도에 제약이 있을 경우 펀더멘털(기초체력)에 비해 주가가 계속 올라 곧 시장충격이 이어질 것”이라고 말했다. 거래소도 공매도를 전면 금지하는 대신 공매도가 갑자기 늘어난 종목을 지정해 하루 동안 공매도 거래를 제한하는 ‘과열 종목 지정제’를 지난해 3월 27일부터 채택해 운영하고 있다.

개인 투자자들의 불만을 해소하기 위해서는 불법 공매도 행위에 대한 처벌 강화와 함께 공매도 진입장벽을 낮추는 방안이 제기된다. 황 위원은 “높은 주식 차입비용 구조를 개선해 개인의 접근성을 높이는 정책적 검토는 필요해 보인다”고 밝혔다.

조용철 기자 cyc0305@seoul.co.kr

2018-03-28 22면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지