작년 한미약품 사태로 의무화…목표주가·실제주가 차이 공시

지난해 9월 30일 이른 아침 증권사 제약 담당 애널리스트들은 한미약품을 극찬하는 기업분석보고서(리포트)를 쏟아냈다. 전날 장 마감 후 한미약품이 미국 제약사와 1조원 규모 기술수출 계약을 체결했다는 내용을 공시했기 때문이다. 애널리스트들은 일제히 한미약품 목표주가(6개월~1년 후 예상되는 주가 최고치)를 상향조정하고 적게는 90만원대에서 많게는 120만원대를 제기했다. 당시 한미약품 주가 62만원보다 최대 2배까지 높였다.

이 사건을 계기로 금융당국은 괴리율(목표주가와 실제주가 차이) 의무 공시제를 도입하기로 했다. 다음달 1일 이 제도의 시행을 앞두고 업계는 효과에 반신반의하며 관심을 쏟고 있다. 목표주가 ‘뻥튀기’ 관행이 해소되고, ‘매수’ 의견 일변도인 리포트도 바뀔 것이라는 기대도 나온다.

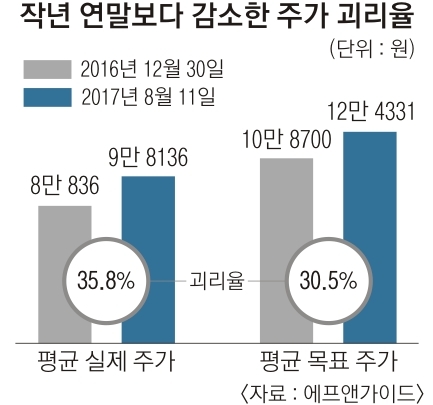

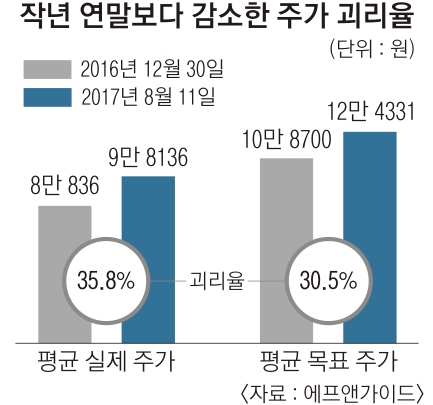

증권가에선 제도 시행에 앞서 괴리율을 낮추려는 움직임이 엿보인다. 16일 펀드평가사 에프앤가이드에 따르면 최근 3개월간 3곳 이상 증권사가 목표주가를 제시한 317개 종목은 평균 12만 4331원(11일 기준)으로 실제 주가 9만 8136원과 30.5%의 괴리율을 보였다. 지난해 12월 30일 35.8%에 비해 5.3% 포인트 낮아졌다. 괴리율 70% 이상 종목 수는 작년 연말 10개에서 4개, 50% 이상은 55개에서 25개로 줄었다. 반면 괴리율 20% 이하는 48개에서 68개로 늘었다. 일부 증권사는 리서치센터에 심의위원회를 설치하는 등 목표주가 검증 강화를 한다.

장준경 금융감독원 자본시장감독국장은 “목표주가를 너무 높게 잡는 관행 탓에 악재의 발생으로 하향조정해도 여전히 실제 주가보다 높아 ‘매수’ 신호로 받아들여졌다”며 “괴리율 공시제가 되면 자연스럽게 ‘매도’ 의견 리포트가 늘어날 것”이라고 말했다.

그러나 애널리스트가 괴리율만 의식해 실제 주가와 별 차이 없는 맥 없는 목표주가를 내거나 지나치게 자주 조정하는 등 부작용도 우려된다. 2015년 시행된 ‘투자의견 비율 공시제’가 사실상 효과가 없었다는 사례도 등장한다. 투자의견 비율 공시제는 ‘주식을 사라’고만 권하는 관행을 고치려고 증권사가 낸 리포트의 매수·중립(보유)·매도 비율을 공시토록 하는 제도다. 그러나 지난해 매수 의견은 88.73%로 2014년(90.3%)과 별 차이가 없었고, 매도 의견도 0.13%에서 0.17%로 고작 0.04% 포인트 늘어나는 데 그쳤다.

김규림 자본시장연구원 선임연구원은 “증권사가 애널리스트들이 소신 있게 주가를 전망하는 환경을 만들어줘야 괴리율이나 투자의견 비율 공시 같은 제도가 성공할 것”이라고 말했다.

임주형 기자 hermes@seoul.co.kr

2017-08-17 22면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지