개인연금 제도 개선 안팎

4명 중 1명 가입 3년 만에 해지제각각 법률체계 하나로 통합

일임형, 높은 수익률 보장은 아냐

‘1사 1계좌’ 여러 상품 담아 관리

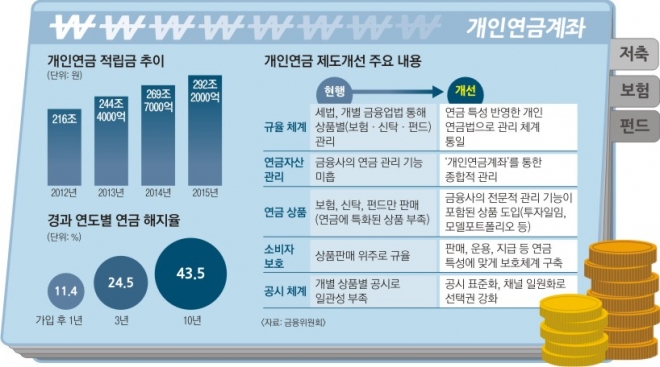

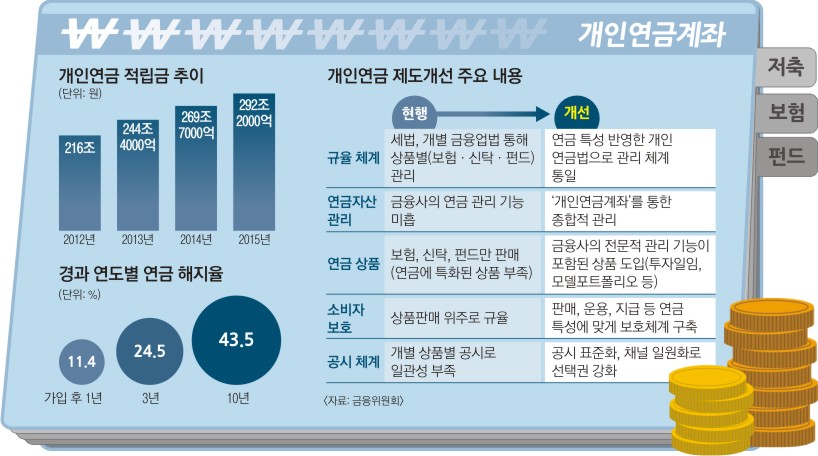

핵심은 연금 특성에 맞게 다양한 상품이 나올 수 있는 기반을 만들어 줌으로써 가입자들의 선택 폭을 넓히고 좀더 적극적으로 노후 준비를 할 수 있도록 하는 데 있다. 보험업법(연금보험), 자본시장법(신탁·펀드) 등 개별 금융업법을 통해 각각 따로 관리하던 연금상품을 하나의 법률 체계로 통합, 관리하기로 한 것이다.

가장 손에 잡히는 변화는 신상품의 등장이다. 증권사가 알아서 굴려 주는 ‘투자일임형 개인연금’이다. 개인연금이 국민의 노후생활과 직결된다는 점에서 금융사 재량권이 큰 일임형 상품은 그동안 개인연금에 허용되지 않았다. 하지만 연금보험, 연금펀드, 연금신탁 등 종류가 복잡해 ‘머리 아프다’는 고객들이 적지 않고 연금 유지율도 저조하면서 일임형 상품 허용으로 방향을 틀었다.

그렇다고 전문가가 굴린다고 해서 높은 수익률을 보장하는 것은 결코 아니다. 고객의 고민을 덜고 선택권을 하나 더 줬다는 데 의미가 있다. 보험사도 일임 자격을 얻을 수 있지만 이미 증권사가 이 시장을 선점하고 있어 새로 나오는 일임형 연금은 증권사 상품이 대부분이 될 것으로 보인다. 은행은 일임업 자격이 없다.

금융사별 여러 연금상품을 한눈에 비교, 관리하는 것도 가능해진다. 금융위는 연금저축(보험·펀드·신탁), 개인형퇴직연금(IRP) 등을 한 계좌에 넣어 관리할 수 있는 개인연금계좌를 허용하기로 했다. 예컨대 A보험사에서 연금보험과 연금펀드, IRP를 가입했다면 이를 하나의 계좌로 관리할 수 있다. 연금 적립액, 수령 방법, 수익률, 예상 수령액 등을 한눈에 확인해 볼 수 있는 것이다. 하지만 개인종합자산관리계좌(ISA)처럼 모든 금융사를 통틀어 한 사람이 하나의 연금계좌를 갖는 것은 아니다. 한 금융사에서 가입한 연금 상품만 모아서 볼 수 있는 ‘1사 1계좌’ 개념이다. 이 때문에 효과가 떨어진다는 지적도 벌써부터 나온다.

처음 가입한 연금 상품을 적기에 변경하거나 지속적으로 관리하지 못하고 내버려 두는 일도 줄어들 전망이다. 금융위는 모델포트폴리오(일임형), 라이프사이클펀드 등을 제시해 금융사가 전문성을 바탕으로 자산관리 서비스를 제공할 수 있도록 하기로 했다.

가입자 성향은 안정형, 안정추구형, 위험중립형, 적극투자형, 공격형 등 5단계로 나뉜다. 연금상품도 계약 형태와 운용 방식 등의 특성에 따라 유형화하도록 했다. 유형에 따라 가입자 성향과 맞지 않는 연금상품은 상품 권유를 원칙적으로 금지하고 가입자 성향과 상품 성향이 다른 경우 확인 절차를 거쳐 가입할 수 있다. 운용 중에도 상품 위험도 등이 바뀔 경우에는 가입자에게 알려야 한다. 박주영 금융위 투자금융연금팀장은 “보험이나 투자자문 계약처럼 일정 기간 이내 계약을 철회하는 경우에는 위약금을 물리지 않는 방안도 추진할 계획”이라고 밝혔다.

신융아 기자 yashin@seoul.co.kr

2016-05-31 20면

![진화하는 ‘쓰레기 풍선 테러’… K레이저 빔 쏘면 10초 만에 격추[한국과학기술연구원(KIST) 함께하는 과학 다이브]](https://img.seoul.co.kr/img/upload//2024/10/07/SSC_20241007000117_N.jpg)