도입 나흘 만에 중단 왜… 각국 운영은

중국 증권관리위원회가 8일부터 서킷브레이커(주가 급등 또는 급락 시 주식 매매를 일시 정지하는 제도)를 잠정 중단하기로 결정하면서 도입 나흘 만에 이 제도가 증시 폭락 원인 중 하나임을 시인했다. 중국 서킷브레이커는 미국, 한국 등과 달리 발동 요건이 지나치게 낮아 오히려 ‘독’으로 작용했다는 분석이다.

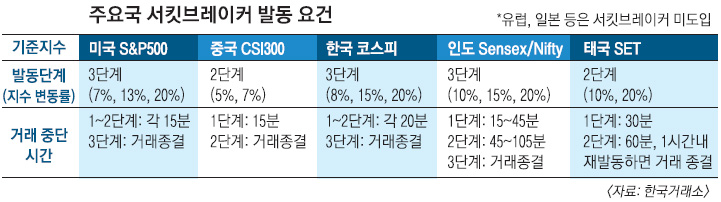

문제는 발동 요건으로 정한 지수 변동률이 다른 나라에 비해 너무 낮다는 것이다. 1987년 ‘블랙 먼데이’(10월 19일 다우존스 지수가 22.6%나 폭락한 사건)를 계기로 세계 최초로 서킷브레이커를 도입한 미국은 3단계로 운영 중이다. 스탠더드앤드푸어스(S&P)500 지수를 기준으로 7%와 13% 변동 시 각각 1~2단계 서킷브레이커를 발동하며, 20% 이상 급등락하면 3단계로 거래를 종료한다. 원래는 변동률 10%와 20%, 30%를 각 단계 요건으로 삼았으나 15년간 발동되지 않자 2013년 개정했다.

서킷브레이커를 창시한 니컬러스 브래디 전 미국 재무장관은 이날 블룸버그 통신과의 인터뷰에서 “중국은 잘못된 길을 가고 있다”며 “시장 상황을 적절히 반영하는 서킷브레이커가 필요하다”고 말했다. 지난해에만 7차례나 7% 이상 주가가 하락한 중국이 서킷브레이커 발동 요건을 잘못 지정했다는 것이다.

1998년 서킷브레이커를 도입한 한국도 3단계로 운영 중이다. 한국거래소가 지난해 개정한 발동 요건을 보면 코스피 8%와 15% 이상 급락 시 1~2단계 서킷브레이커가 발동돼 20분씩 거래를 중단한다. 20% 이상 급락하면 3단계가 발동돼 거래를 종료한다.

코스피에서 서킷브레이커가 발동된 것은 역대 3차례뿐이다. 미국 9·11 테러로 주가가 급락한 2001년 9월 12일 이후 14년 넘게 발동되지 않았다. 코스닥에서는 6차례 발동됐으며, 2011년 8월 9일 미국 신용등급 강등 충격에 따른 발동이 마지막이었다.

역시 3단계 서킷브레이커를 운영 중인 인도는 10%, 15%, 20%를 요건으로 삼고 있다. 중국처럼 2단계로 운영하는 태국의 요건은 10%와 20%로 중국보다 엄격하다. 유럽과 일본은 개별 종목별로 가격 제한폭을 두고 있을 뿐 전체 지수에 대해서는 서킷브레이커를 도입하지 않고 있다. 민병규 유안타증권 연구원은 “중국 증시는 단기 매매 중심의 개인투자자 비중이 높아 서킷브레이커 발동 시 일시적 쏠림이 발생한다”며 “거래 종료 기준인 변동률 7%는 투자 심리를 안정시키기에 충분하지 않다”고 지적했다.

임주형 기자 hermes@seoul.co.kr

2016-01-09 6면

![진화하는 ‘쓰레기 풍선 테러’… K레이저 빔 쏘면 10초 만에 격추[한국과학기술연구원(KIST) 함께하는 과학 다이브]](https://img.seoul.co.kr/img/upload//2024/10/07/SSC_20241007000117_N.jpg)