가계대출총량제 시행 11개월 명암

‘영끌’ 등 가계대출 억제 기여 평가

새 정부 대출 규제 완화 기조 정책

과도한 시장 개입에 공급자 우위

대출 급한 저신용자 사금융 피해

투기·생계 수요 정확한 진단 필요

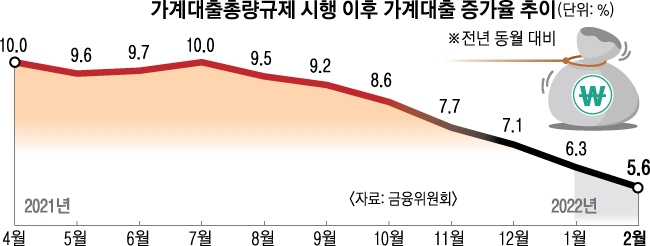

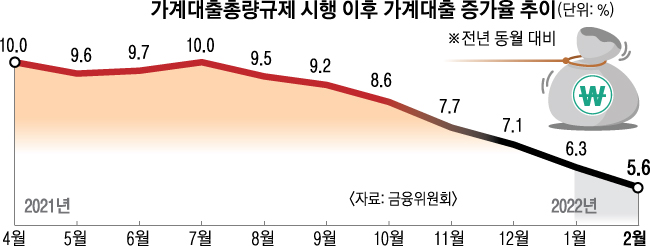

가계대출 총량제는 지난해 4월 금융당국이 코로나19 이후 급격히 불어난 가계부채와 집값 상승을 억제하고자 대출 규제의 일환으로 도입한 규제 정책이다. 금융위는 올해 가계대출 총량 증가 목표율을 4~5%로 제시한 상태였으나 새 정부의 대출 규제 완화 기조에 따라 중단될 가능성이 커지고 있다.

신용상 한국금융연구원 금융리스크연구센터장은 21일 가계대출 총량제에 대해 “획일적으로 적용하다 보니 부작용이 있기는 했지만, 급증하는 가계부채를 안정화하는 효과가 있었다”고 평가했다. 실제 가계대출 총량제를 비롯한 정부의 대출 규제 강화 정책으로 지난해 4월 10.0%까지 치솟았던 가계부채 증가율(전년 같은 달 대비)은 지난 1월 6.3%, 2월 5.6%로 감소세를 보이고 있다.

반면 부작용도 속출했다. 서지용 상명대 경영학부 교수는 “대출 수요는 계속 있는데, 공급을 제한하다 보니 은행들이 대출금리를 일제히 올렸다”면서 “대출금리 급등으로 차주들의 부담이 커졌다”고 말했다. 은행들이 지난해 예대마진(예금금리와 대출금리 차이)으로 손쉽게 돈을 벌었다는 비판을 받았는데, 과도한 시장 개입으로 대출 공급자(은행) 우위 시장을 만든 정부의 책임도 적지 않다는 지적이다.

특히 대출이 필요한 실수요자들의 피해가 컸다. 이정희 중앙대 경제학과 교수는 “모든 대출이 투기로 흘러들어 가는 것은 아닌데, 인위적으로 대출 총량을 관리하다 보니 실수요자들이 어려움을 겪었다”고 말했다. 일부 시중은행들은 대출을 중단하는 사태까지 벌어졌을뿐더러 규제가 느슨한 2금융권으로 대출 수요자들이 몰리면서 풍선효과가 나타났다. 이에 밀려 돈 빌릴 곳이 없어진 저신용자들이 불법 사금융으로 내몰리고 있다는 비판이 제기됐다. 이 교수는 “차기 정부가 부동산 규제도 완화한다는 입장이라 자칫 대출 수요가 또다시 급증할 수 있다”면서 “생계 위주의 수요인지, 자산 투자를 위한 수요인지 먼저 정확히 진단하고, 거기에 맞는 맞춤형, 차등적인 대출 규제를 도입해야 한다”고 제언했다.

2022-03-22 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지