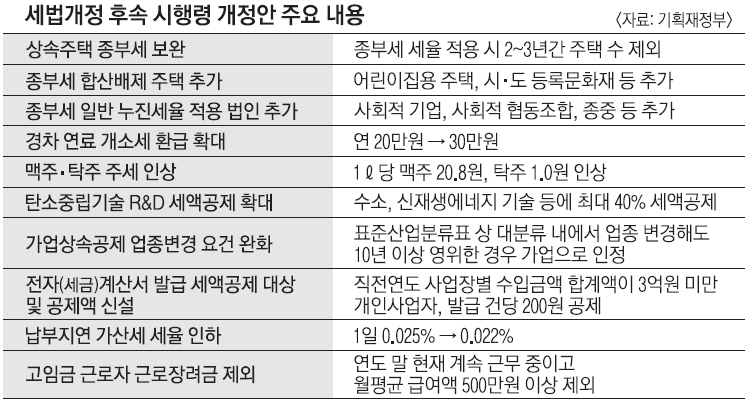

세법 시행령 개정안 발표

수도권·특별시·광역시 소재 땐 2년어린이집·등록문화재주택도 제외

경차 유류세 환급 20만→30만원

주세 올라 맥주·막걸리값 오를 듯

기획재정부는 6일 이런 내용을 담은 세법시행령 개정안을 발표했다. 수도권과 특별자치시(읍면 제외), 광역시(군 제외) 소재 상속 주택은 2년, 이 밖의 지역은 3년간 종부세 세율 적용 시 주택 수에서 제외한다. 현재는 상속 주택 지분율이 20% 이하이고 공시가격 3억원 아래인 경우만 이런 특례를 적용하는데 모든 주택으로 확대하는 것이다. 종부세는 1주택자에 대해 0.6~3.0% 세율을 적용하지만 다주택자(조정지역 2주택, 지역 무관 3주택)에는 2배 높은 1.2~6.0%를 매긴다. 따라서 상속 주택을 주택 수에 포함하지 않으면 1주택자(2주택자라도 한 채가 비규제지역인 경우 포함)의 종부세 부담이 상당히 줄어든다. 단 상속 주택도 세금 부과 기준인 과세표준 산정 시 지금과 마찬가지로 기존 주택과 합산한다. 기재부가 제시한 사례를 보면 조정지역에서 10억원(이하 공시가격)짜리 집을 보유한 사람이 올 3월 조정지역 6억원 집을 상속받을 경우 기존에는 다주택자로 간주돼 1833만원의 종부세가 부과됐다. 하지만 올해부터는 다주택자 세율이 아닌 1주택자 세율을 적용받아 849만원으로 약 1000만원 가까이 감면된다. 단 특례 기간 2~3년이 지난 뒤엔 원래대로 다주택자 세율을 적용한 종부세가 부과된다. 종부세 부담을 피하려면 특례 기간 안에 원래 집이나 상속 주택 중 한 채를 처분하라는 의미다.

또 어린이집용과 시도 등록문화재 주택 등도 종부세 비과세(합산배제) 대상에 새로 포함된다. 사회적기업·사회적협동조합, 종중주택은 공익법인처럼 개인주택에 적용되는 일반 누진세율을 적용한다. 투기 목적이 아닌 주택에 대해 세 부담을 줄여 준다는 것이다.

1가구 1경차 보유자는 개소세(휘발유·경유 ℓ당 250원, LPG 부탄 161원)를 연 20만원 한도 내에서 환급해 주는데 이를 30만원으로 늘린다. 맥주에 부과되는 주세(종량세)는 1ℓ당 20.8원 오른 855.2원, 막걸리는 1.0원 오른 42.9원으로 공시했다. 수소·신재생에너지 등 탄소중립기술 19개가 신성장·원천기술로 새로 인정받아 연구개발(R&D) 세액공제율이 ▲중견·대기업은 20~30% ▲중소기업은 30~40%로 각각 확대된다. 김태주 기재부 세제실장은 “이번 세법시행령 개정으로 약 2500억원의 세수가 감면될 전망”이라고 말했다.

2022-01-07 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지