7월부터 DSR 적용 차주 확대

주담대·신용대출·카드론 등 모든 금융권年대출 원리금 상환액 연소득 40% 제한

내년 7월부터 대출 2억 넘으면 DSR 적용

전문가 “중산층·저소득층은 타격 클 것”

DSR, 모든 금융권 대출 규제… 영끌 막혀

연합뉴스

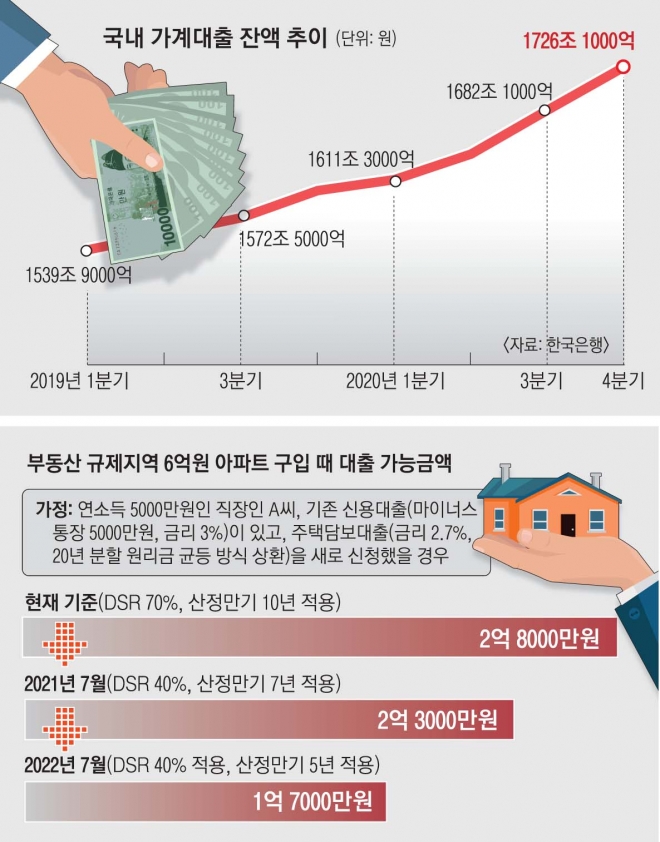

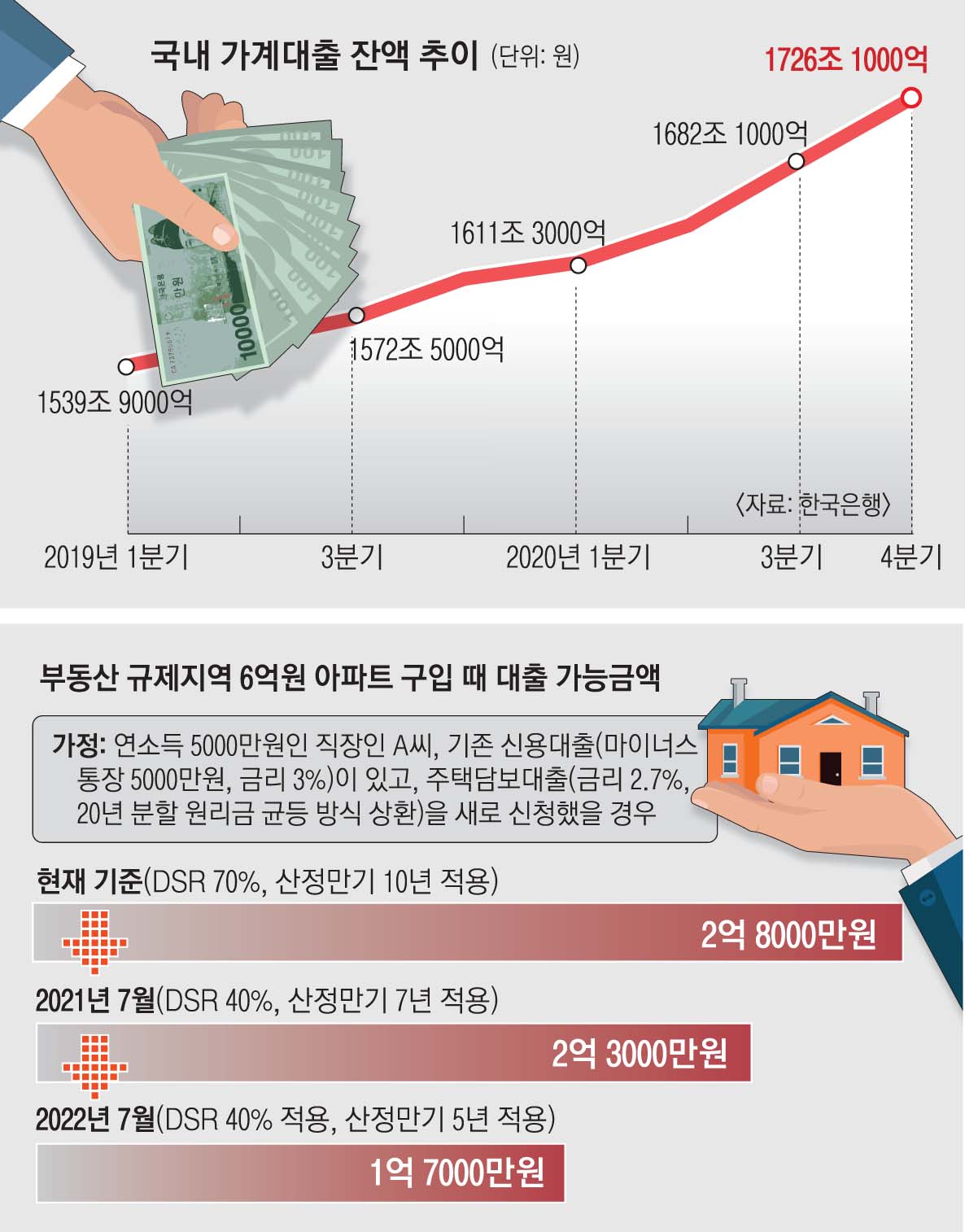

29일 서울의 한 시중은행의 개인대출 창구에서 고객이 대출 상담을 받고 있다. 오는 7월부터 규제지역에서 6억원 초과 아파트를 살 땐 총부채원리금상환비율(DSR) 40% 한도 내에서 대출을 받을 수 있다.

연합뉴스

연합뉴스

가계부채 증가세를 잡기 위해 29일 정부가 내놓은 대책을 한마디로 정리하면 이렇다. 저금리 속에 ‘영끌’(영혼까지 끌어모음)해 집을 사려는 수요가 크게 늘었는데 이를 막겠다는 취지다. 지난해 가계부채 증가율은 7.9%로 뛰었는데 올해 5~6%대, 내년에는 4%대로 낮춘다는 게 정부의 목표다.

시장에서는 “가계빚 증가세를 안정시킬 비교적 강력한 대출 규제가 나왔다”는 반응이다. 하지만 일각에서는 “수도권의 비싸지 않은 아파트를 살 때도 대출 규제를 적용하면 서민들의 내집 마련의 꿈이 더 멀어지는 것 아니냐”는 우려도 나온다.

정부는 오는 7월부터 ‘규제지역’(투기지역, 투기과열지구, 조정대상지역)에서 6억원 초과 주택을 담보로 주담대를 받거나 1억원이 넘는 신용대출을 받을 땐 차주의 소득과 무관하게 무조건 DSR 40%를 적용하기로 했다. 금융위 관계자는 “서울 아파트의 83.8%, 경기도 아파트의 33.4%가 DSR 규제를 적용받게 되는 것”이라고 설명했다.

또 내년 7월부터는 총대출액이 2억원을 초과할 때, 2023년 7월 이후에는 1억원을 넘어설 때 DSR 40% 규제를 적용한다. 현재 전체 대출자 10명 중 3명(28.8%·568만명)가량이 1억원 이상 가계대출을 받았는데, 이들이 받은 대출금액은 전체의 76.5%에 달한다. 1억원 이상 고액 대출을 잡으면 전반적인 가계빚 상황을 안정시킬 수 있다는 계산이다. DSR은 모든 금융권에서 받은 대출을 망라해 규제하기에 여러 대출을 모조리 받아 집을 사는 ‘영끌 대출’ 수요를 막을 수 있다.

금융 당국은 또 신용대출의 DSR 산정 때 가급적 실제 만기가 반영되도록 정비하기로 했다. 이 또한 대출 가능 금액을 줄이는 효과가 있다. 현재 신용대출 만기는 10년으로 일률 산정해 DSR을 계산한다. 예컨대 2억원을 원금균등상환 방식으로 대출받는다면 한 해 갚아야 하는 원금을 2000만원으로 본다.

하지만 오는 7월부터는 신용대출 DSR 산정 만기를 7년으로 줄이고, 내년 7월부터는 5년으로 더 줄인다. 이렇게 되면 한 해 갚아야 하는 원리금이 더 커져 대출받을 수 있는 금액은 줄어든다.

서울신문이 조정대상지역인 경기 김포시의 7억원짜리 아파트를 사려고 주담대를 받는 직장인 A씨 상황을 가정해 시뮬레이션을 해 보니 DSR 규제가 강화되면 받을 수 있는 대출금이 크게 줄었다. A씨가 기존에 마이너스통장으로 5000만원(금리 3%)을 대출받고 주담대(금리 2.7%, 30년 원리금 균등분할 상환 조건)를 받을 경우 현재는 2억 8000만원까지 대출을 받을 수 있지만 오는 7월부터는 2억 3000만원, 2022년 7월부터는 1억 7000만원만 빌릴 수 있게 된다.

부동산 전문가들은 정부의 강력한 규제로 가계빚 증가세를 잡을 수 있겠지만, 자칫 중산층과 저소득층의 주거 사다리가 사라질 수 있다고 말한다. 임채우 KB부동산 수석전문위원은 “서울의 평균 아파트 매매가가 11억원으로 사실상 6억원 이하 아파트를 찾기가 어렵다”면서 “돈 있는 사람들보다 소득 수준이 높지 않은 이들이 타격을 받을 것 같다”고 말했다. 이에 대해 이세훈 금융위 금융정책국장은 “(2023년 7월 이후에도) 1억원을 넘는 차주에게만 DSR을 적용하기에 대출 금액이 크지 않은 서민들은 적용받지 않는다”면서 “약 90% 이상의 차주는 DSR 규제 영향이 없다”고 말했다.

유대근 기자 dynamic@seoul.co.kr

윤연정 기자 yj2gaze@seoul.co.kr

2021-04-30 3면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지