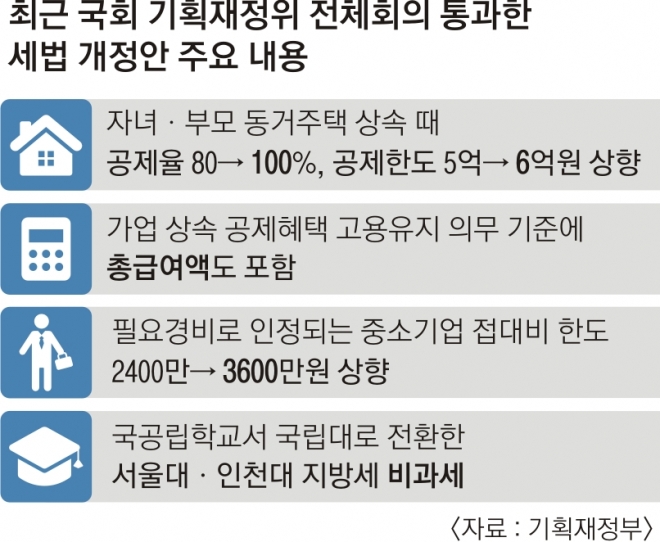

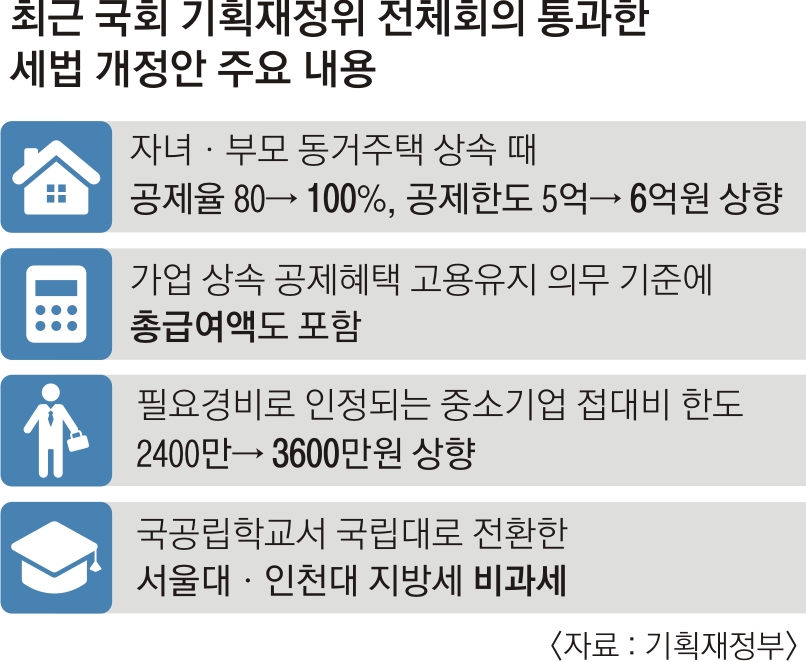

18개 세법개정안, 국회 기재위 통과

공제율, 주택가격의 80→100%로 확대

가업상속 공제혜택 받는 중소·중견기업

총급여액 같으면 ‘고용유지 이행’ 인정

정규직 줄어도 임금인상으로 대체 가능

내년부터 부모님을 모시고 10년 이상 산 무주택 자녀가 집을 물려받을 때 내는 상속세 부담이 크게 줄어들 전망이다. 또 가업상속 공제 혜택을 받는 중소·중견기업에 적용되는 ‘고용유지 의무’ 기준에 정규직 인원뿐 아니라 총급여액이 새로 추가된다.

1일 기획재정부에 따르면 이런 내용의 상속증여세법 등 18개 세법 개정안이 지난달 29일 국회 기획재정위원회 전체회의를 통과했다.

상속증여세법 개정안에 따르면 앞으로 자녀가 부모와 10년을 함께 거주한 ‘동거 주택’의 상속 공제율은 주택 가격의 80%에서 100%로, 공제 한도는 5억원에서 6억원으로 각각 확대된다. 부모 집에서 같이 사는 무주택 자녀의 주택 상속세를 깎아 주는 ‘효도 공제’를 늘려 준다는 취지다. 다만 요건은 까다롭다. 동거 주택으로 인정받기 위해서는 부모는 1가구 1주택 신분이어야 한다. 상속받는 시점의 자녀 역시 10년 이상 무주택자여야 한다.

이어 내년부터 가업상속 공제 혜택을 받는 중소·중견기업의 업종·자산·고용유지 의무 기간이 10년에서 7년으로 줄고 요건도 완화된다. 고용유지 의무의 경우 당초 정부는 ‘정규직 근로자 고용 인원을 유지해야 한다’는 현행 요건을 그대로 두려 했지만 국회 논의 과정에서 ‘정규직 근로자 인원’ 또는 ‘총급여액’ 중 하나를 기업이 선택할 수 있도록 하는 내용으로 변경됐다.

만일 기업이 고용유지 의무와 관련해 총급여액을 기준으로 선택하면 7년간 연평균 총급여액이 상속 당시 총급여액과 같거나 많아야 한다. 근로자 수가 줄었더라도 임금 인상을 반영한 총급여액이 동일하거나 많으면 고용유지 의무를 이행한 것으로 인정한다는 뜻이다. 기업들로서는 부담이 크게 줄어드는 셈이다.

중소기업의 접대비를 필요경비로 인정(손금 산입)하는 한도를 현행 2400만원에서 3600만원으로 확대하는 법인세법 개정안도 의결됐다. 손금 산입은 재무상 비용으로 처리되지 않았지만 세법상 비용으로 인정되는 것을 말한다.

이 밖에 2011년 법인화로 인해 지방세 등 세금 부과 의무가 발생한 서울대를 비과세 대상으로 변경하는 내용의 국세기본법 개정안도 기재위를 통과했다. 개정안은 국공립학교로 운영되다 국립대학 법인으로 전환된 법인은 세법 적용 때 종전 지위(국가)로 본다는 내용이 담겼다. 국립대학 법인은 서울대와 인천대 등 전국에 두 곳뿐이다.

이두걸 기자 douzirl@seoul.co.kr

2019-12-02 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지