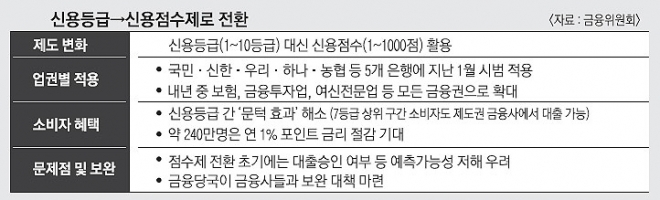

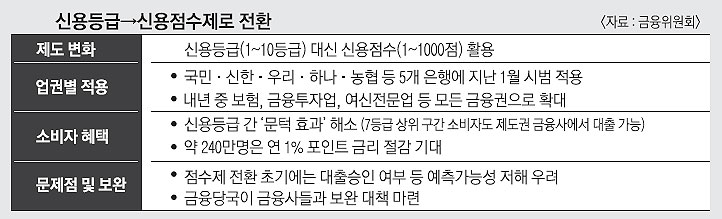

개인 신용점수 1~1000점까지 세분화

현재 7등급 상위자도 은행 대출 가능점수에 따라 대출금리 할인 수준 정해

240만명 금리 1%P 인하 혜택받을 듯

금융위원회는 5일 서울 중구 명동 은행회관에서 금융감독원 등 유관기관들과 ‘개인 신용등급 점수제 전환 전담팀(TF)’ 회의를 처음 열고 “내년 중 보험업과 금융투자업, 여신전문업 등 모든 금융권으로 신용점수제를 확대하겠다”고 밝혔다. 지난 1월부터 국민·신한·우리·하나·농협 등 5개 시중은행에 점수제를 시범 적용했는데 내년에 보험사와 증권사, 카드사 등으로 확대 적용하겠다는 계획이다.

점수제로 바뀌면 등급제의 ‘문턱 효과’가 사라진다. A씨처럼 본인 등급 안에서는 점수가 높아 상위 등급과 신용도에서 큰 차이가 없는데도 대출을 못 받거나 더 높은 금리를 적용받는 문제가 해결되는 것이다. 금리 인하 효과도 기대된다. 금융사들이 등급보다 세분화된 점수에 따라 개인별 대출금리 할인 수준을 정할 수 있어서다. 금융연구원은 점수제 도입으로 약 240만명이 연 1% 포인트의 금리 인하 혜택을 볼 것으로 추정했다. 박주영 금융위 금융데이터정책과장은 “장기적으로는 개인별 1대1 맞춤형 대출이 가능하도록 만드는 게 목표”라고 말했다.

등급제가 점수제로 바뀌어도 점수가 낮으면 혜택이 없다. 신용정보사의 평가 기준과 가점을 받을 수 있는 방법을 미리 알고 실천하는 게 중요하다. 일반적으로 신용정보사들은 상환 이력과 현재 부채 수준, 신용거래 기간, 신용 형태 등을 기준으로 점수를 매긴다.

상환 이력이란 과거 연체 정보다. 연체 기간이 길수록, 금액이 클수록, 횟수가 많을수록 점수가 깎인다. 90일 이상의 장기 연체가 있다면 보통 8등급 이하가 된다. 세금과 과태료 연체 정보도 상환 후 5년간 점수에 반영되므로 주의해야 한다. 현재 갖고 있는 부채의 규모가 클수록, 건수가 많을수록 점수를 떨어뜨린다. 보증도 감점 요인이다. 신용카드 현금서비스를 단기간에 자주 이용하면 점수를 까먹는다.

신용거래 기간이란 대출이나 보증 등의 기간을 말한다. 기간이 길수록 점수에 플러스 요인이다. 신용 형태 정보는 돈을 빌린 기관이나 상품의 종류다. 은행권보다 2금융권에서 주로 대출을 받았다면 좋은 점수를 기대하기 어렵다. 소액 대출을 여러 건 받으면 신용 위험이 높은 것으로 평가될 수 있다. 신용카드 결제 대금을 연체하지 않고 잘 냈다면 점수가 오른다. 체크카드 실적은 점수에 반영되지 않는다.

장은석 기자 esjang@seoul.co.kr

2019-09-06 21면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지