‘은행 자본규제 개편’ 방안 발표

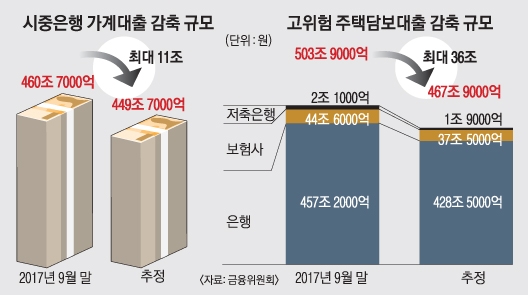

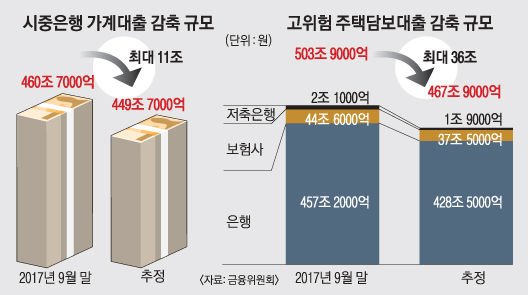

정부가 부동산으로의 ‘자금 쏠림현상’ 완화를 위해 고위험 주택담보대출 차주에 대한 은행의 대출 부담을 늘리고, 대신 기업 대출에 우호적인 환경을 조성하는 등 금융권 자본 규제를 전면 개편한다. 이를 통해 문재인 대통령 재임 기간 동안 주택담보대출 등 가계대출 증가 규모를 40조원 정도 억제하겠다고 밝혔다.

우선 국제결제은행(BIS) 기준 자기자본비율 계산에서 주택담보비율(LTV)이 60%를 넘는 주택담보대출은 ‘고 LTV’로 규정해 위험가중치를 최대 2배로 높인다.

BIS 비율은 자기자본을 위험가중자산으로 나눈 값이다. 은행의 위험가중자산을 계산할 때 주택담보대출에 적용되던 위험가중치는 기존 35∼50%에서 70%로 높아진다. 위험가중치 상향으로 은행들의 평균 BIS 비율은 0.14% 포인트 하락한다. 은행으로서는 자산건전성 면에서 기존보다 손해를 보는 주택담보대출을 늘릴 이유가 적어지는 셈이다.

또 대출금을 예수금으로 나누는 예대율 산식 때 가계대출은 1.15를 곱하고, 기업대출은 0.85를 곱한다. 예대율을 100% 이하로 맞춰야 할 때 기업대출의 부담이 가벼워진다.

부문별 경기대응 완충자본도 도입된다. 가계대출을 늘릴 때 은행이 자본을 더 쌓도록 하는 것이다. 금융위가 가계대출에 0∼2.5%의 완충자본 적립을 결정하면 각 은행의 익스포저(위험노출액)에서 가계신용 비중을 적용해 추가 보통주 적립 비율이 정해진다.

대신 금융투자 업계의 모험자본 공급 역할 강화를 위해 중기특화 증권사의 경우 중소·벤처기업에 대한 투·융자 때 자본 규제 부담 완화 등을 위해 위험액 산정의 특례를 인정하기로 했다. 코스닥 주식투자에 대한 위험 가중치는 증권사 전체를 대상으로 하향 조정한다.

이두걸 기자 douzirl@seoul.co.kr

2018-01-22 14면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지