‘만능통장’ ISA 어떻게 달라지나

무직자·국내 거주 외국인 등 계좌 개설손실 위험도 때문에 제외됐던 주식 포함

부동산 투자 쏠림 막기위한 의도 분석도

비과세 한도 채워도 이자소득 감세 미미

가입 기간 지정 등 투자 확대 한계 지적

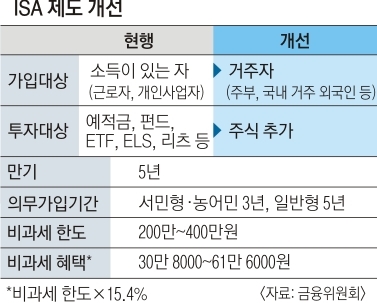

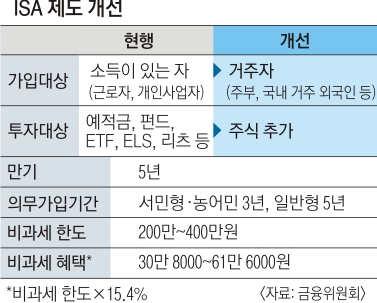

2016년 출시된 ISA는 한 계좌에 예적금과 다양한 금융상품을 한꺼번에 담아 투자할 수 있는 상품이다. 세금도 감면받는 절세 상품이라 ‘만능 통장’으로 불린다. 하지만 가입 자격이 제한돼 있다는 게 그간 단점으로 지적됐다. 근로자와 자영업자, 농어민 등 소득이 있는 사람, 최근 3년 이내에 은퇴하거나 휴직한 사람 정도만 가입할 수 있다. 전체 인구의 절반가량인 2300만여명이 가입 자격을 갖춘 것으로 파악된다.

이에 정부는 ISA 가입 대상을 국내 거주자로 전격 확대했다. 기획재정부 관계자는 “세법상 거주자는 주부와 무직자 등을 모두 포함한다. 내국인이지만 국내에 주소가 없으면 가입 자격이 없고, 외국인이라도 국내 거주자는 가입할 수 있다”고 설명했다. 지난해 말 기준 국내 거주인구가 5184만명인 걸 감안하면 2800만명가량이 새로 가입 자격을 얻는 것이다.

ISA 가입 자격을 확대해야 한다는 의견은 금융투자업계를 중심으로 예전부터 있었지만, 비과세 혜택이 지나치게 확대되는 걸 우려한 기재부가 줄곧 반대해 왔다. ISA는 연간 수익 중 200만원(서민형 400만원)까지는 이자소득세(15.4%)를 물리지 않는다. 우리보다 앞서 ISA 제도를 도입한 영국이나 일본 등이 일정 연령 이상이면 누구나 ISA 가입을 허용하는 걸 감안하면 기재부가 소극적이라는 지적이 많았다.

ISA 투자 대상에 주식을 새로 포함한 것도 눈에 띈다. 현재는 예적금과 함께 펀드, 상장지수펀드(ETF), 파생결합증권(ELS), 리츠 등 금융상품만 ISA 투자 대상으로 지정돼 있다. 변동성이 심한 주식은 손실을 볼 위험도가 높아 제도 도입 당시부터 제외됐다. 하지만 이 때문에 ISA 수익률이 저조하고 인기가 시든 한 원인으로 꼽힌다. 영국과 일본은 주식도 투자 대상으로 허용하고 있다.

하지만 정부 기대대로 ISA가 인기를 되찾고 증시의 구원투수 역할을 할지는 미지수다. 또 다른 단점으로 지적받는 세제 혜택이 여전히 적기 때문이다. 비과세 한도를 꽉 채워도 연간 이자소득세 감면액이 31만원(서민형은 62만원)가량에 불과하다. 또 의무 가입 기간이 3~5년으로 지정돼 있어 그 기간만큼 돈이 묶인다는 것도 투자자를 끌어들이는 데 걸림돌이다. ISA 가입자는 도입 초기인 2016년 말 240만명에 육박했으나 인기가 시들면서 지난 1월 말 기준 190만 8857명으로 줄어든 상태다.

세종 임주형 기자 hermes@seoul.co.kr

2020-03-25 4면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지