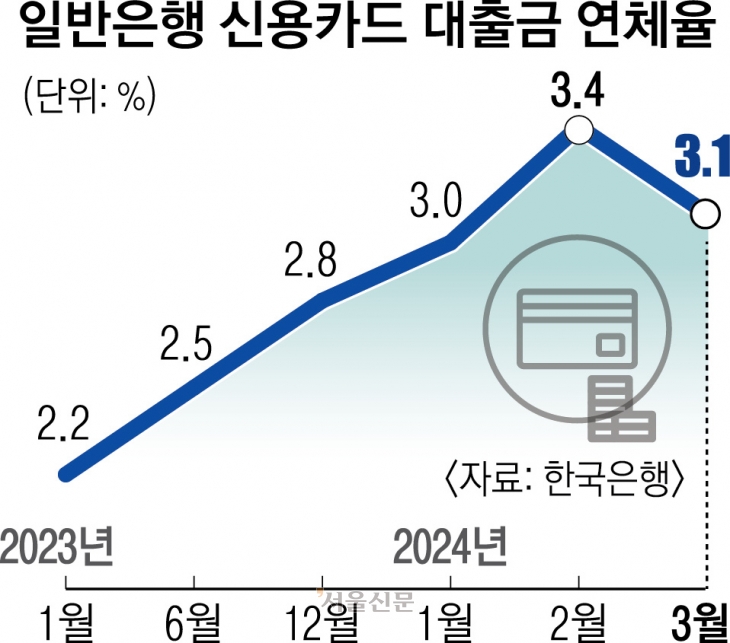

카드론 내몰리는 저신용자들

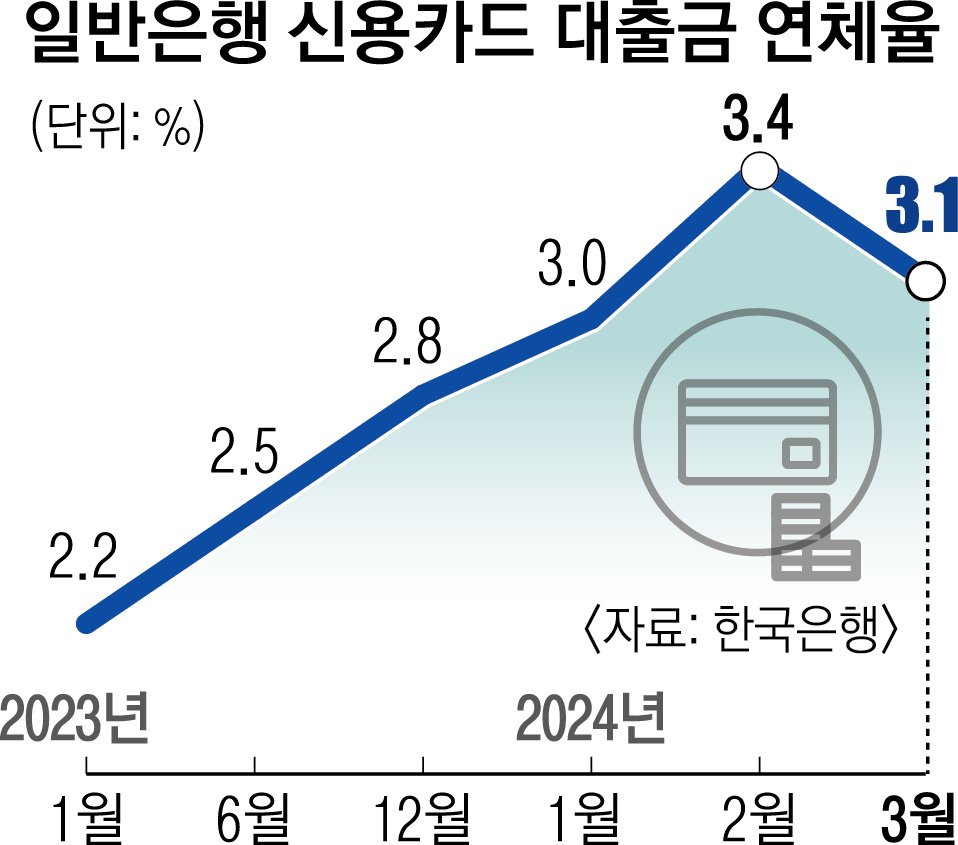

올 들어 3%대… 2월 3.4% 기록

1·2금융권들 리스크 관리 영향

“소액 단기 대출 규제 완화 필요”

29일 한국은행 경제통계시스템에 따르면 일반은행의 신용카드 대출금 연체율은 지난 2월 말 기준 3.4%를 기록했다. 2014년 11월(3.4%) 이후 9년 3개월 만에 가장 높았다. 코로나19 이후 1% 후반대를 유지하던 신용카드대출 연체율은 지난해 초 2%를 넘더니 급기야 1년 만인 올해 초에는 3%마저 넘어섰다. 이대로 연체율이 오르면 카드대란 당시 최고치인 3.8%(2005년 8월)를 돌파할 가능성도 있다.

신용카드 대출 연체율 증가는 1·2 금융권이 고금리 장기화에 따른 건전성 관리 차원에서 대출 문턱을 높인 결과로 풀이된다. 은행연합회 소비자 포털에 따르면 3월 말 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협) 신규 대출 차주의 평균 신용점수는 925.8점(KCB 기준)으로 지난해 같은 기간(916.4점)보다 9.4점 올랐다.

지난달 기준 전업 카드사 8곳의 카드론 잔액은 36조 5412억원으로 1년 만에 2조 4200억원 급증했다. 반면 은행권의 신용대출 규모는 지속적으로 줄고 있다. 한국은행이 지난 21일 발표한 ‘2024년 1분기 가계신용’(잠정)에 따르면 신용대출을 포함한 기타대출은 전 분기보다 12조 6000억원 급감했다.

신용카드대출 연체로 퇴로가 막힌 취약 차주들이 다중채무의 함정에 빠져 부실이 금융권 전반으로 확산될 가능성도 있다.

한국신용카드학회장인 서지용 상명대 경영학부 교수는 “은행들이 리스크 관리에 집중하면서 신용등급이 낮은 차주들이 2금융권을 넘어 카드론까지 몰리는 것”이라면서 “고금리가 계속되고 연말 대출 만기도 다가오는 만큼 카드 연체율이 계속 높아지면 결국 은행권으로 부실이 전이될 것”이라고 했다. 서 교수는 “다중채무자에 대한 카드사의 충당금 적립이 충분한 만큼 저신용자들이 신용불량자로 몰려 사금융으로 쏠리지 않도록 해야 한다. 소액 단기 실수요 대출은 총부채원리금상환비율(DSR) 규제에서 풀어 줄 필요가 있다”고 밝혔다.

2024-05-30 14면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지