대출이자 상승으로 시름 깊어진 서민

주담대 年 6%·신용대출 이자 5% 초읽기

가계 이자 부담 규모 5조 8000억원 증가

“고정금리로 갈아타거나 상환 서둘러야”

‘발등에 불’ 中企는 은행권 대출만 881조

일각 “물가 안정·가계빚 감소 효과 기대”

박윤슬 기자 seul@seoul.co.kr

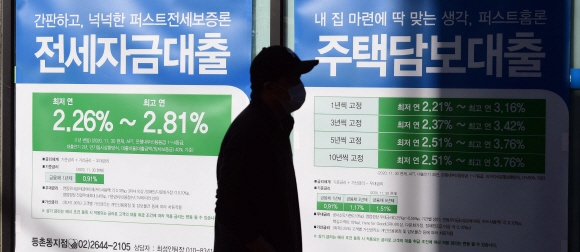

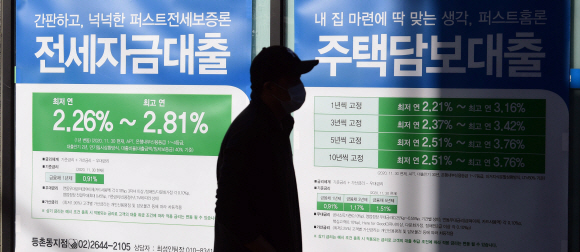

한국은행이 기준금리를 0.25% 추가 인상한 25일 서울의 한 시중은행에 내걸린 대출 상품 안내문 앞을 한 시민이 지나가고 있다. 한국은행은 이날 기준금리를 0.75%에서 1.0%로 인상하면서 20개월 만에 0%대의 초저금리 시대가 막을 내렸다.

박윤슬 기자 seul@seoul.co.kr

박윤슬 기자 seul@seoul.co.kr

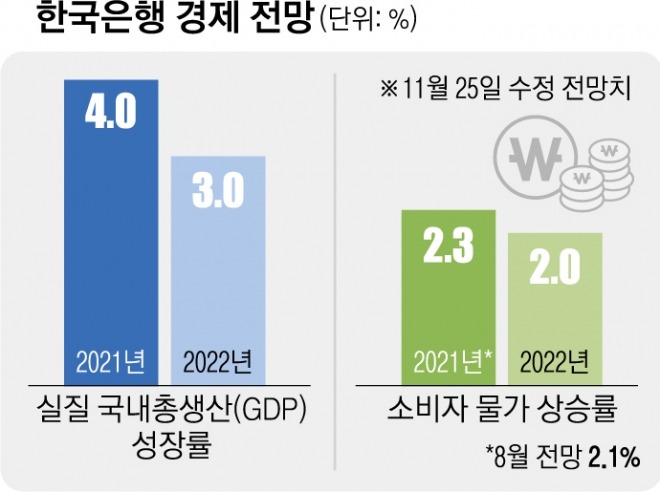

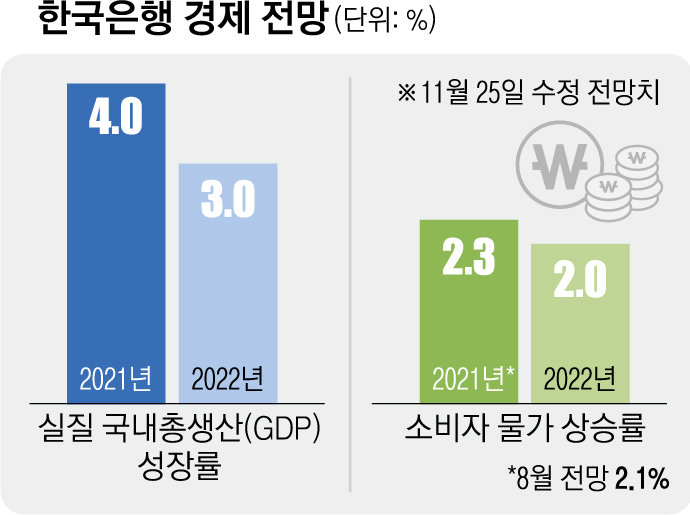

기준금리 인상으로 원자재가 상승 등 대내외 악재가 겹치지 않는다면 3%대로 치솟은 물가는 안정권(2%)으로 접어들 가능성이 크다. 한은도 내년 물가상승률을 2%로 잡았다. 가계부채도 금융당국의 고강도 대출 규제책에 기준금리 인상까지 겹치면서 상승세가 둔화될 것이라는 전망이다. 김정식 연세대 경제학부 명예교수는 “금리가 높아지면 시중 유동성이 줄어들고 수요도 감소해 물가 안정에 도움이 되고, 가계부채의 대부분을 차지하는 주택 관련 대출이 줄면서 가계부채도 줄어들 것”이라고 내다봤다.

문제는 대출이자 상승에 따른 서민들 부담이 더욱 커진다는 점이다. 이날 기준 시중 4대 은행(KB국민·우리·신한·하나)의 주담대 혼합형 금리는 3.85~5.19%, 변동형 금리는 3.58~4.95%, 신용대출(1등급·1년) 금리는 3.40~4.63%이다. 올 8월 기준금리가 한 차례 오르면서 주담대는 5%, 신용대출은 4%대로 치솟았다. 기준금리가 추가로 인상되면서 향후 주담대 금리는 연 6%, 신용대출 금리는 연 5%를 웃돌 것이라는 관측이다. 기준금리가 0.25% 포인트 오르면 연간 가계이자 부담은 2020년 말 대비 2조 9000억원 증가한다. 올해 두 차례 인상됐기 때문에 5조 8000억원 늘어난다.

중소기업도 발등에 불이 떨어졌다. 지난 8월 기준금리 인상으로 대출금리가 오른 데다 추가 금리 인상으로 이자 부담이 더 커졌다. 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 8~10월 중소기업 신용대출의 가중평균금리는 3.07~4.37%였다. 5~7월보다 0.16~0.47% 포인트 올랐다. 기준금리가 1% 포인트 오르면 중소기업이 부담하는 영업이익 대비 이자 비용은 8.45% 포인트 오른다.

10월 말 기준 은행권의 기업대출은 1059조 3000억원으로, 가계대출(1057조원)보다 더 많다. 이 가운데 중소기업(소상공인 포함) 대출 규모는 881조원에 달한다. 지난해 기준 1244개 중소기업 중 영업이익으로 이자 비용을 충당하지 못하는 ‘취약기업’은 633곳(50.9%)이었다. 순차적인 금리 인상으로 이자를 감내하지 못하는 중소기업들의 연쇄 도산 가능성 우려가 나오는 이유다. 우석진 명지대 경제학과 교수는 “금리가 올라가면 담보물이 있는 가계부채보다 기업부채가 더 위험하다”면서 “중소기업, 특히 영업이익으로 이자를 못 내는 한계기업들이 큰 타격을 받게 돼 있는데 금리 인상 시기에는 적극적인 정책금융을 펼쳐야 한다”고 지적했다.

2021-11-26 3면