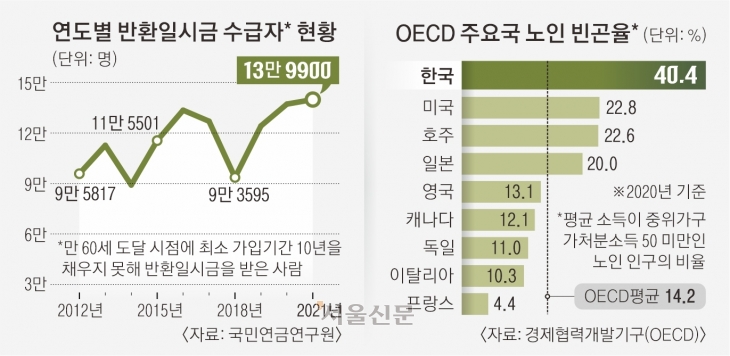

반환일시금 매년 10만~14만명 수령

단기·일용직 등 열악한 노동환경 탓

최소 가입 10년 못 채우는 사례 늘어

“지역가입자 지원 기간도 확대 필요”

국민연금 최소 가입기간(10년)을 채우지 못해 그간 낸 보험료를 일시금으로 타 간 만 60세 이상 고령자가 해마다 10만~14만명씩 쏟아지고 있다. 10명 중 6명은 매달 보험료로 9만원 이하를 내 온 저소득층이다. 이들은 노령 연금을 받지 못하는 데다 미리 노후를 준비했을 가능성도 적어 사회안전망의 사각지대에 빠질 우려가 크다. 적은 금액이라도 종신 성격의 노령 연금을 받을 수 있도록 연금 개혁 과정에서 최소 가입기간을 10년에서 5년으로 줄이는 방안도 논의해야 한다는 지적이 나온다.

20일 국민연금공단 산하 국민연금연구원이 발간한 ‘국민연금 사각지대에 관한 고찰’ 보고서에 따르면 국민연금 가입 연령 상한인 만 60세가 돼 반환일시금을 타 간 가입자는 2021년 기준 13만 9900명이다. 2018년 9만 3595명, 2019년 12만 4219명, 2020년 13만 7193명으로 증가 추세다. 가입개월수는 0~24개월이 45.0%로 가장 많고, 25~48개월(25.6%), 49~72개월(16.1%), 73~96개월(8.8%), 97~119개월(4.5%) 순이다.

만 60세까지 120개월을 채우지 못한 가입자가 선택할 수 있는 길은 두 가지다. ‘임의계속가입제도’를 활용해 만 60세 이후에도 보험료를 내고 최소 가입기간을 채우는 방법, 반환일시금을 타고서 국민연금과의 관계를 청산하는 방법이다. 전자는 종신 연금을 받을 수 있지만 후자는 그간 낸 보험료에 약간의 이자를 덧붙인 돈만 받을 뿐이다.

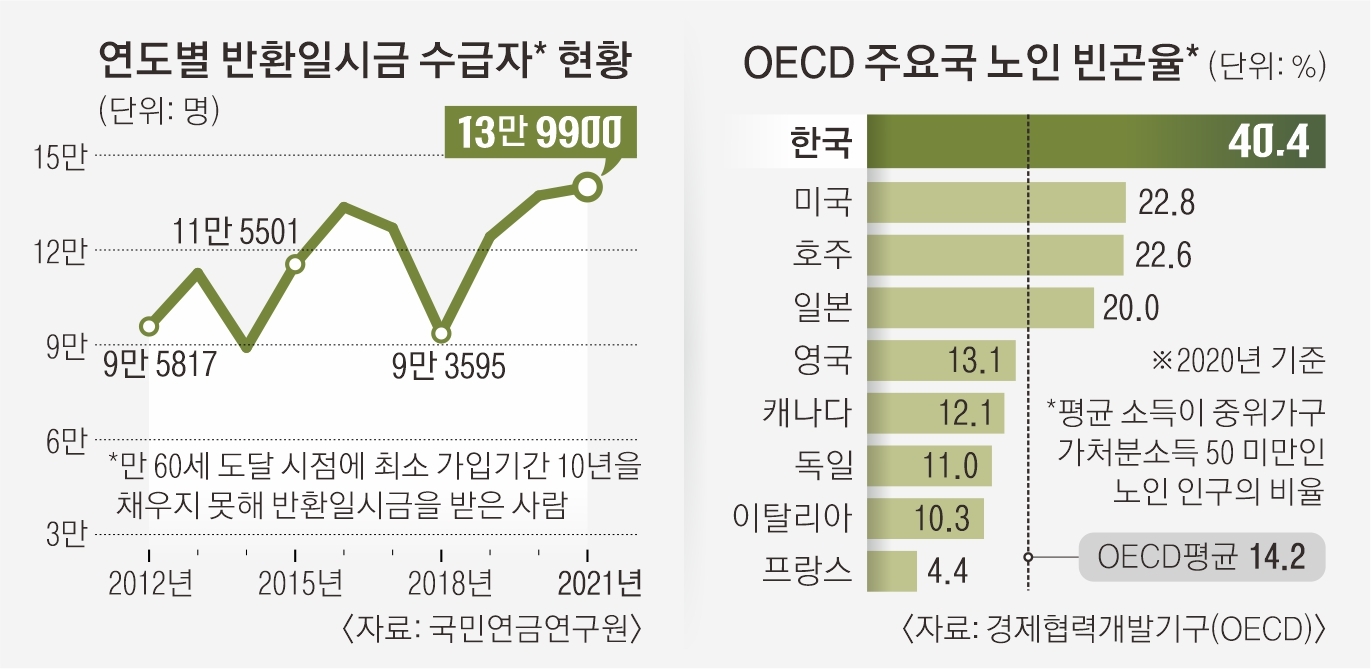

그런데도 반환일시금을 탄 이유로 64.2%가 ‘목돈이 필요해서 또는 추가로 납부할 수 없어서’라고 답했다. 수도권 반환일시금 수급자 900명을 실태조사 한 결과다. 반환일시금 사용처는 주로 생활비(78.6%)였다. 지난해 경제협력개발기구(OECD)가 발표한 보고서에 따르면 우리나라 노인 빈곤율은 40.4%로 OECD 38개 국가 중 1위다.

이들은 60세 이후에도 저임금 일자리를 전전하며 빈곤의 수렁에 빠질 가능성이 크다. 연구원은 “국민연금 실가입개월수가 짧다는 건 젊었을 때 상대적으로 더 열악한 노동 환경에 처해 있었다는 의미”라고 진단했다. 구직자, 단시간 근로자(1개월간 근로시간이 60시간 미만), 일용근로자(1개월 미만)로 일하는 동안에는 국민연금 가입 의무가 발생하지 않는다.

국민연금연구원 오종석 부연구위원은 “현행 최소 가입기준을 10년에서 5년으로 낮추면 반환일시금 수급자도 일정 부분 줄일 수 있을 것”이라며 “출산·군복무·실업 크레디트뿐만 아니라 현재 최장 12개월인 지역가입자 보험료 지원(월 최대 4만 6350원) 기간도 확대할 필요가 있다”고 제언했다.

오랫동안 연금 제도를 시행해 온 스웨덴은 최소 가입기간을 설정하지 않았고, 독일은 5년이다. 다만 5년 가입자가 노령 연금을 수급하게 되는 경우 기준소득월액을 200만원으로 가정하더라도 수급액이 월 15만원에 못 미쳐 노후 보장 효과가 미미할 것이란 지적도 나온다.

2024-08-21 10면