2055년 기금 고갈 전망 일문일답

저출산·고령화·성장률 둔화 악재

미래세대 부양 부담 갈수록 커져

부분 ‘적립’ → ‘부과’ 방식 전환 땐

2060년 보험료율 29.8%까지 늘어

월급여 300만원, 보험료만 45만원

소득대체율 인상 땐 보험료도 급증

보험료 더 낼 ‘정년연장’ 논의 필수

3월에 사례별 최종 재정추계 발표

뉴스1

국민연금 고갈 시점이 2018년 당시 예측했던 2057년보다 2년 앞당겨질 것이라는 전망이 나오면서 29일 연금개혁 및 정년 연장 등이 본격적으로 논의되기 시작했다. 보건복지부 국민연금 재정추계전문위원회가 “국민연금의 고갈 시점이 2055년으로 예상보다 더 빨라졌다”고 발표한 지난 27일 서울 서대문구 국민연금공단 서울북부지역본부 종합상담실로 한 민원인이 들어가고 있다.

뉴스1

뉴스1

Q. 국민연금 기금 소진 시점이 2057년에서 2년 당겨진 이유는.

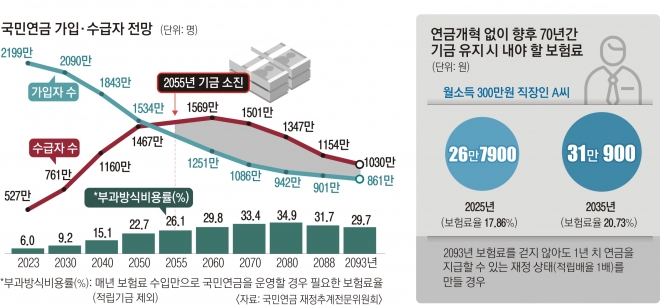

A. 저출산·고령화·경제성장률 둔화 등 3대 악재가 재정에 영향을 미쳤다. 우선 가임기 여성이 평생 낳을 것으로 예상되는 평균 출생아 수인 ‘합계출산율’이 하락했다. 2018년 4차 재정계산 때는 합계출산율을 2023년 1.27명, 2030년 1.32명, 2040년 1.38명으로 예측했다. 하지만 5년 새 저출산이 심해져 5차 재정계산에선 올해 0.73명, 2030년 0.96명, 2040년 1.19명으로 인구구조가 더 악화했다. 반면 평균 기대수명은 올해 84.3세에서 2070년 91.2세로 늘어날 것으로 전망했다. 5년 전에 예측한 기대수명은 2023년 83.9세, 2070년 90.5세였다. 2023년 현재 국민연금 가입자는 2199만명, 수급자는 527만명이다. 하지만 70년 뒤인 2093년 국민연금 가입자는 861만명으로 줄어드는 반면, 수급자는 1030만명으로 늘어난다. 미래세대의 부양 부담이 고공 행진을 할 것이란 뜻이다. 이렇게 연금보험료를 내야 할 가입자는 빠르게 줄고, 고령화로 연금을 받아야 할 인구가 늘면 결국 쌓아 둔 기금을 자꾸 쓰게 돼 곳간이 빠르게 비게 된다.

Q. 2055년 기금이 소진되면 연금보험료를 못 받는 게 아닌가.

A. ‘나라가 망하지 않는 이상’ 어떤 식으로든 받을 수 있다. 보건복지부는 “국민연금은 국가가 운영하는 사회보험제도로 연금 지급이 중단되는 사태는 있을 수 없다”고 말한다. 공무원연금처럼 지급 보장을 명문화하는 방안도 검토하고 있다. 조규홍 복지부 장관은 후보자 시절 국회 인사청문회에서 “지급 보장을 전제하지 않고는 연금개혁을 논할 수 없다”며 지급 보장 명문화 의지를 밝혔다. 국민연금 운용 방식을 현재의 ‘부분 적립 방식’에서 ‘부분 부과 방식’으로 바꾸는 방안도 있다. 지금처럼 기금을 적립하지 않고 그해 걷은 보험료 수입만으로 그해 연금 급여 지출을 충당하는 방식이다. 부과 방식으로 전환할 경우 필요한 보험료율은 2060년 29.8%로 예측됐다. 월소득이 300만원인 직장가입자라면 보험료가 44만 7000원이다. 연금제도를 개혁하지 않고 2055년 이후 바로 부과 방식으로 전환하면 미래세대가 엄청난 부담을 떠안을 수밖에 없다.

국민연금 가입·수급자 전망

A. 연금개혁을 하지 않고 2093년까지 향후 70년간 국민연금 재정을 안정시키려면 현행 9%인 보험료율을 2025년 17.86%로 인상해야 한다는 계산이 나왔다. 이는 ‘2093년 적립배율 1배’를 가정한 것이다. 적립배율 1배란 가입자에게 보험료를 따로 받지 않아도 2093년에 1년 치 연금을 지급할 수 있을 만큼 기금이 확보된 상태를 의미한다. 적립배율 2배와 5배 등 다양한 시나리오별 필요 보험료율은 17~24%로 나타났다. 4차 재정계산 때는 16~22% 수준이었는데, 연금개혁이 늦어지면서 당시보다 필요 보험료율이 1.66~1.84% 포인트 증가했다.

Q. 정부는 기금을 어느 수준까지 유지하겠다는 ‘재정목표’를 세웠나.

A. 명확한 재정목표가 아직 제시되지 않았다. 2018년 4차 재정계산 당시 정부가 설정한 재정목표가 ‘2088년 적립배율 1배 달성’이었다. 고령화가 더 빨라져 수급 기간이 갈수록 길어지는 점을 고려하면 ‘2093년 적립배율 2배’를 목표로 설정할 수도 있다.

Q. 왜 2093년, 먼 미래를 특정해 재정계산을 하나.

A. 향후 70년을 기준으로 재정계산을 하는 것은 가입자의 생애를 고려해서다. 미래 평균수명을 약 90세라고 가정해 20세인 신규 가입자가 숨질 때까지 70년의 기간을 내다보고 장기 추계를 한다.

Q. 보험료율이 어마어마하다. 정말 이렇게 올릴 건가.

A. 재정추계는 연금개혁을 하지 않고 현행 제도를 유지한다는 가정하에 계산한 것이다. 어떤 식으로 연금개혁을 하느냐에 따라 보험료는 바뀔 수 있다. 다만 현재로선 보험료율 인상이 불가피하다. 현행 9%인 보험료율을 15%까지 단계적으로 인상하고, 2033년이면 65세가 되는 수급 개시 연령도 5년마다 1세씩 늦추는 방안 등이 거론되고 있다. 지금은 59세까지 보험료를 납부하고 있는데, 수급 개시 연령이 늦춰지면 보험료를 더 오래 납부하게 될 수 있다. 정년 연장 논의도 필수다. 소득대체율을 현행 40%보다 더 올리게 되면 보험료율이 예상보다 높아질 수 있다. 하지만 노인빈곤율이 2020년 기준 38.97%인 상황에서 ‘용돈 연금’ 수준인 보장성을 강화해야 한다는 지적도 적지 않다. 정부는 오는 3월 다양한 시나리오별 분석이 포함된 재정추계 최종 결과를 발표할 예정이다.

2023-01-30 8면