고령화에 달라지는 보험 이용 행태

어린이보험 35세까지… 1인가구 영향보험료 20% 저렴… 만기 대폭 늘어

유사시에 가족 대비하던 종신보험

돈 급할 때 환급 혜택 많은 상품 인기

한화생명은 기존 어린이보험 최대 가입 나이를 30세에서 35세로 확대한 ‘한화생명 평생친구 어른이보험’을 출시했다고 1일 밝혔다. 80개의 다양한 특약으로 개인별 맞춤 설계가 가능하다는 점을 내세운다. 앞서 KB·DB·롯데손해보험, 메리츠화재 등도 35세까지 어린이보험에 가입할 수 있도록 가입 연령을 상향 조정한 바 있다.

어린이보험은 말 그대로 어린이의 질병, 상해 등을 보장하고자 출시된 상품이다. 1997년 국내에서 삼성생명이 최초로 출시했을 때 어린이보험의 가입연령은 3~14세였다. 이후 가입연령이 25세, 30세 등으로 차츰 높아지더니 최근에는 35세까지 늘어난 것이다. 보험 만기 역시 최초에는 18·22세 수준으로 짧았지만 고령화 영향으로 100세, 110세까지 늘었다.

KB손해보험은 앞서 지난 3월 자사 어린이보험인 ‘KB금쪽같은 자녀보험 플러스’의 가입연령을 35세까지 확대한 뒤 가입자가 대폭 늘었다. 이 상품의 지난 3월 한 달간 신규 판매 건수는 2만 9000건으로 1년 전 월평균 판매량(1만 4000건)의 두 배를 웃돈다. 가입자 연령을 보면 어린이보험인데도 MZ세대(20~30대)가 전체 가입자의 절반을 차지하고 있다.

업계 상품 개발 담당자는 “최근 10년 사이 초혼 평균 나이가 31세에서 34세로 높아졌다. 최초로 가정을 이루는 연령이 높아진 만큼 어린이보험의 가입연령도 확대해야 한다는 의견이 많다”고 설명했다.

어린이보험만 2개씩 드는 경우도 많다.

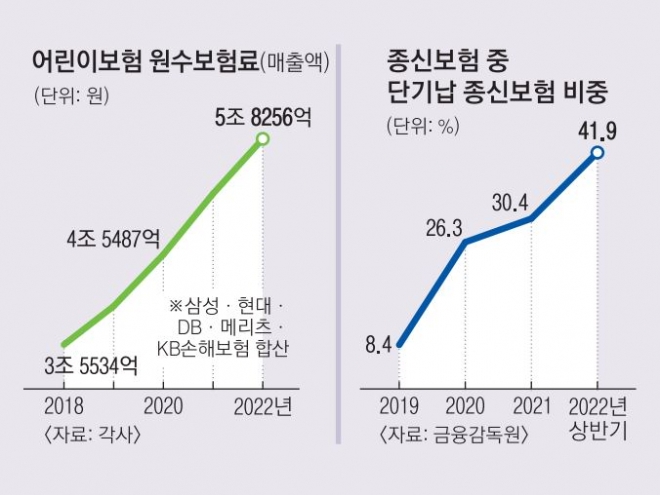

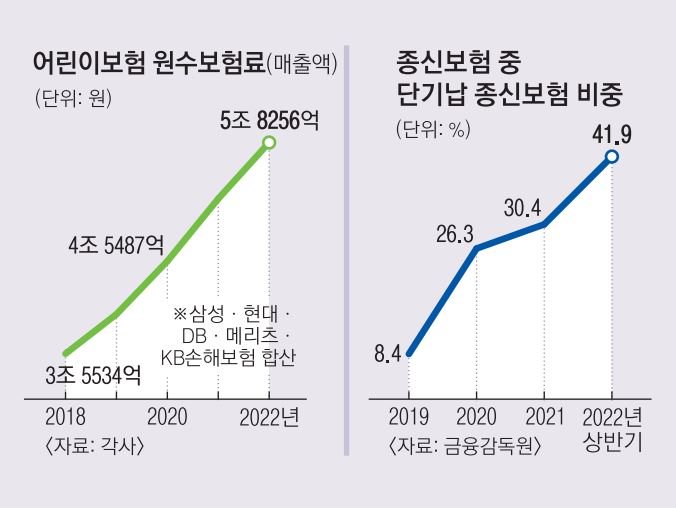

김모(33)씨는 최근 메리츠화재와 DB손해보험에서 각각 어린이보험 1건씩을 가입했다. 그는 “혼자 사는데 아프기라도 하면 큰일”이라며 “나이 때문에 어린이보험 가입 기간이 한정적이라고 느껴 두 개 가입했다”고 말했다. 이모(28)씨는 흥국화재와 DB손해보험에 각각 어린이보험 1건씩을 가입했다. 그는 “결혼하더라도 아이를 낳을 생각이 없어 나 자신을 챙겨 주는 보험 상품으로 어린이보험을 선택했다”고 말했다. 삼성·현대해상·KB·DB·메리츠 등 5개 손해보험사의 어린이보험 매출액(원수보험료)은 2018년 3조 5534억원에서 매년 증가해 지난해에는 5조 8256억원까지 늘어났다.

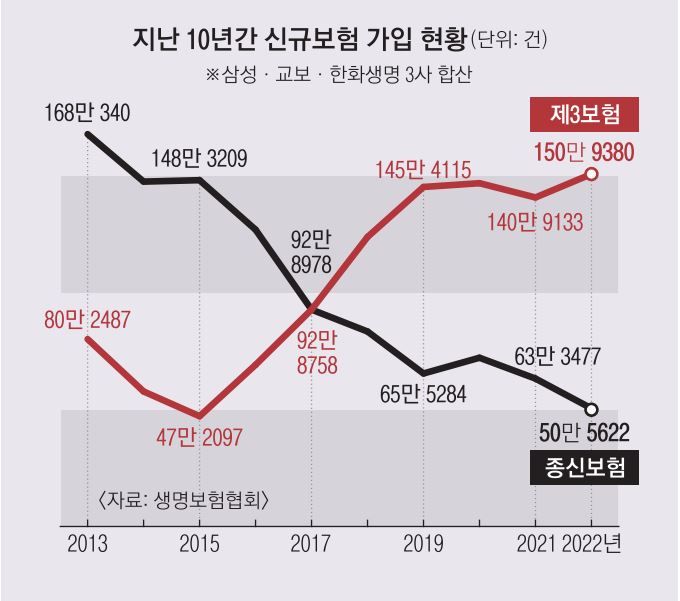

생명보험사의 주력 상품인 종신보험은 수요가 전반적으로 줄고 있는 가운데 가입하더라도 짧고 굵게 보험료를 내는 단기납 비중이 높아지는 추세다. 본인이 사망할 경우를 대비하고 싶으면서도, 당장 살아갈 날 동안 급한 자금이 필요해지면 환급을 받겠다는 수요가 많아졌다.

금융감독원에 따르면 전체 종신보험 가운데 단기납 종신보험 비중은 2019년 8.4%, 2020년 26.3%, 2021년 30.4%로 늘었고 지난해 상반기에는 41.9%에 달했다.

업계 관계자는 “과거에는 본인이 사망할 경우 남은 가족에게 얼마나 보험금이 돌아가느냐에 더 신경을 썼다면, 최근에는 돈이 필요해져 환급하게 될 경우를 꼼꼼히 따져 보는 고객이 많아졌다”고 설명했다.

단기납 종신보험이 저축성 보험인 양 팔린 영향도 있다. 고객들에게 사망보장보다는 재테크 성격에 중점을 두고 가입을 유도한 것이다. 예컨대 5년간 보험료를 납부한 이후 일정 시점에 도달했을 때 납입액의 105~110% 수준의 해지환급금을 탈 수 있다는 식으로 홍보했다.

금융감독원은 “‘종신보험이 은행 저축성예금보다 수익률이 높아 재테크용으로 보유하기 좋다’고 하는 등 단기납 종신보험을 저축성 상품으로 설명하는 경우가 있었다”면서 “종신보험은 보장성보험상품이지 저축성 보험 상품이 아니다”라고 강조했다.

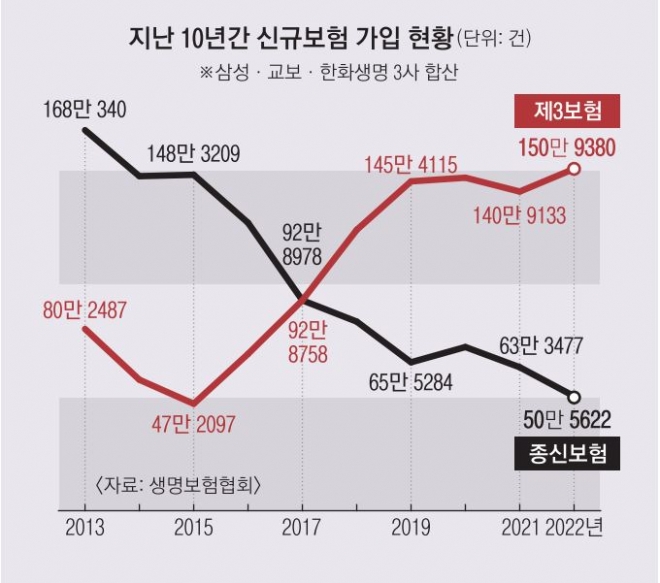

생명보험업계는 전체 종신보험 판매가 줄어들면서 장기적으로 보험료가 높아질 수 있다는 우려가 나온다. 생명보험업계 판매 상품 가운데 종신보험 판매는 줄어드는 반면 제3보험 판매는 늘고 있는데 보험사 입장에서는 종신보험 판매가 수익에 도움이 된다. 실제 올해 3월까지 종신보험과 제3보험의 가입 건수는 각각 18만 266건과 36만 4147건으로 제3보험 계약이 2배나 많았지만, 초회보험료는 종신보험(600억원)이 제3보험(219억원)의 3배에 가깝게 많다.

2023-05-02 6면